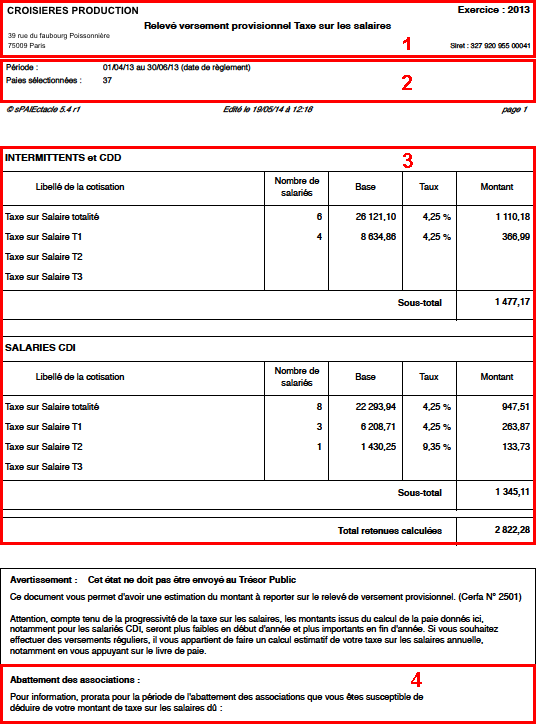

Cet état ne doit pas être envoyé au Trésor Public. Il permet d'avoir une estimation du montant à reporter sur le relevé de versement provisionnel (Cerfa N° 2501).

Compte tenu de la progressivité de la taxe sur les salaires, les montants issus du calcul de la paie donnés ici, notamment pour les salariés CDI, seront plus faibles en début d'année et plus importants en fin d'année. Si vous souhaitez effectuer des versements réguliers, il vous appartient de faire un calcul estimatif de votre taxe sur les salaires annuelle, notamment en vous appuyant sur le livre de paie.

Afin de simplifier la déclaration, si votre masse salariale est relativement stable d'un exercice à l'autre, il est possible d'estimer le montant de la taxe sur la base du montant dû pour l'exercice précédent.

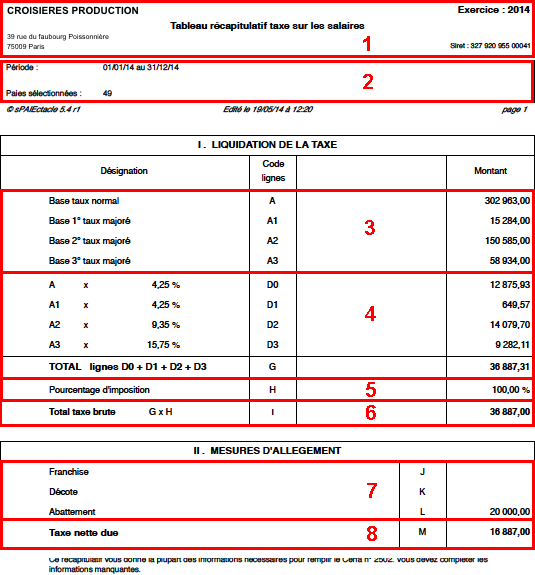

zone 1 : informations sur l'employeur

données provenant de la fiche Société

- onglet principal - Établissement

zone 2 : période déclarée

période choisie dans la fenêtre Déclaration

des cotisations

zone 3 : taxe calculée

données provenant des paies

zone 4 : abattement des associations

le cas échéant, le prorata de l'abattement des associations, susceptible

d'être déduit du montant de la taxe, est indiqué en bas de page