Formule de calcul de la réduction

Les calculs décrits dans cette fiche, concernent uniquement

les paies dont la date de fin est postérieure au 31 décembre 2018.

Pour le calcul de la réduction Fillon avant le 1er janvier 2019, voir la

fiche Réduction

Fillon.

La réduction générale est répartie sur autant de retenues que de types retenue applicables dans le périmètre de la réduction générale (retenues de type Urssaf, Agirc, Arrco et Audiens au 01/01/19).

Le paramétrage de l'ensemble des retenues est semblable :

le taux employeur est à 100%

la base est "Réduction de cotisations - Réduction générale"

le code DUCS est 668P-671P pour la retenue de type Urssaf

le code DUCS est 668P-671P pour la retenue de type Chômage permanent (Réduction générale étendue applicable aux Apprentis, Contrats pro > 45 ans et CDDI en ACI).

la Spécificité est "Réduction générale" pour les retenues de type Agirc, Arrco et Audiens

|

|

Le calcul de la réduction est annuel, par contrat et par salarié. Le calcul de la réduction générale appliquée à une paie donnée correspond donc à la réduction générale calculée sur l'ensemble des paies du salarié pour l'année sur le même contrat, moins les réductions déjà appliquées sur les paies précédentes.

Le calcul de la réduction générale pour le contrat se fait en plusieurs étapes :

Taux T

T correspond à la somme des taux patronaux des retenues applicables incluses

dans le périmètre de la réduction, soit T = Tu + Tcp + Trc, avec :

Tu = taux employeur des retenues Urssaf avec code DUCS dont la spécificité

est Plafonné, Déplafonné, FNAL, Accident du travail ou Surcot. TP

Tcp = taux employeur des retenues Chômage permanent avec code DUCS dont

la spécificité est 'Assurance chômage' uniquement

pour les catégories salariales ont un régime Urssaf "Apprenti",

"Contrat pro > 45 ans" ou "Chantier d'insertion"

Trc = taux employeur des retenues Agirc, Arrco ou Audiens avec spécificité

"Retraite unifiée" ou "C.E.G" et sur base TU1 ou TU1

annuelle

Le taux d'accident du travail

est pris en compte dans la limite de 0.78% en 2019.

Les cotisations de retraite et CEG (Trc) ne sont prises en compte que dans

la limite de 6,01%

Les cotisations de chômage ne sont prises en compte que dans la limite

4,05%

Coefficient

( T / 0,6) x ( 1,6 x SMIC horaire x Nombre d'heure annuel du contrat /

Rémunération annuelle brute pour le contrat – 1)

Le coefficient arrondi à

4 décimales, plafonné à T et à 0,2809 (si la retenue de Fnal est

à 0,10%) ou 0,2849 (si la retenue de Fnal est à 0,50%).

Il est nul pour une rémunération annuelle égale à 1,6 SMIC, deviendrait

négatif au delà, on retient alors 0 et aucune réduction n'est appliquée.

Il est impératif pour le calcul de la réduction que le chiffre clé du SMIC soit à jour. Voir à ce sujet la fiche Chiffres clés.

Réduction générale (globale)

La réduction annuelle pour le contrat correspond à : Rémunération brute

annuelle du contrat x Coefficient

Une fois la réduction générale (globale) calculée, il convient de la répartir sur les différentes retenues de la paie :

Réduction générale Urssaf = Réduction générale (globale) x Tu / T

Réduction générale Chômage perm. = Réduction générale (globale) x Tcp / T (réduction générale dite étendue applicable jusqu'au 30/09/19 uniquement aux Apprentis, Contrat pro > 45 ans et CDDI en ACI)

Réduction générale retraite = Réduction générale (globale) - Réduction générale Urssaf - Réduction générale Chômage perm.

Le nombre d'heures utilisé pour le calcul du coefficient correspond à la somme des heures des paies du contrat. Pour chaque paie, le nombre d'heures pris en compte est le suivant :

si la case Heures

est à 0 (cadenas fermé) et que la paie contient une rubrique avec spécificité

"Contrat de travail en forfait jour"

151,67 x nombre de jours de la paie x 12 / 260

Le nombre de jours et le

résultat final sont arrondis à 2 décimales. Le résultat est plafonné à

151,67 par mois (hors heures supplémentaires).

Pour les paies antérieures au 01/01/17, le calcul est 151,67 x nombre de

jours de la paie x 12 / 218.

si la case Heures

est à 0 (cadenas fermé) et que la paie contient une rubrique avec spécificité

"Pige"

si Base totalité Urssaf >= horaire société x SMIC horaire x nb de jours

calendaires de la paie / nb de jours du mois

le nombre d'heures utilisé sera : horaire société x nb de jours calendaires

de la paie / nb de jours du mois

si Base totalité Urssaf < horaire société x SMIC horaire x nb de jours

calendaires de la paie / nb de jours du mois

le nombre d'heures utilisé sera : Base totalité Urssaf / SMIC horaire

L'horaire société est le minimum entre 151.67 et l'arrondi à 2 décimales de 52 / 12 x la durée de travail hebdomadaire de la société (fiche Société - onglet Chiffres clés).

dans tous les autres cas

valeur de la case Heures de la

paie

Les heures prises en compte sont plafonnées à 151,67 par mois (hors heures supplémentaires).

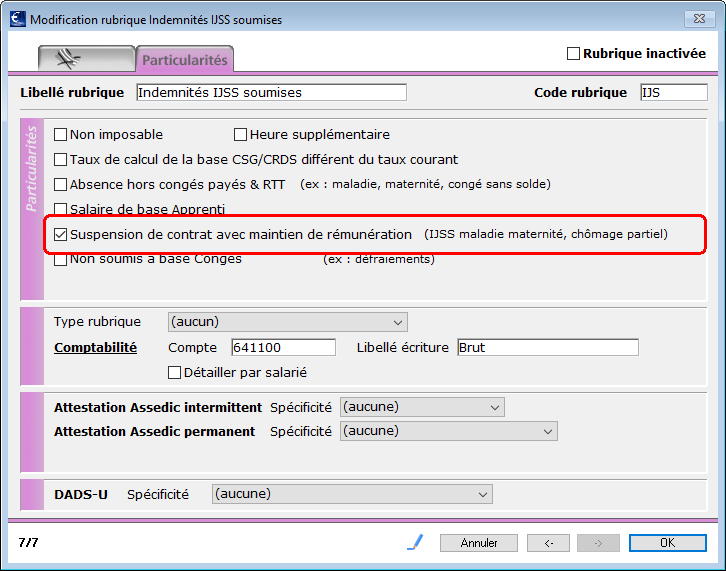

En cas de suspension du contrat de travail avec maintien partiel de la rémunération mensuelle brute du salarié, le montant mensuel du SMIC pris en compte pour le calcul du coefficient est réduit selon le pourcentage de la rémunération soumise à cotisation demeurée à la charge de l’employeur.

|

Il convient pour activer cette particularité de cocher la case Suspension de contrat avec maintien de rémunération sur l'onglet Particularités des rubriques de paie concernées (par exemple ici la rubrique Indemnités IJSS soumises). |

Le SMIC calculé sera alors :

SMIC horaire x Nombre d'heures x Rémunération brute / Rémunération brute hors rubriques cochées Suspension de contrat...

Il y a deux notions distinctes :

la rémunération annuelle brute qui sert à calculer le Coefficient pour le contrat : c'est le brut abattu plafonné qui est pris en compte, éventuellement diminué du montant des rubriques de paie cochées "Suspension de contrat avec maintien de rémunération".

la rémunération annuelle à laquelle est appliqué ce Coefficient pour le calcul du montant de la réduction sur le contrat : c'est le brut abattu plafonné qui est pris en compte

Pour les salariés dont les congés payés sont versés par une caisse de compensation (une retenue de type Congés Spectacles ou Congés (hors Congés Spectacles) est alors appliquée à la paie), le coefficient utilisé pour le calcul de la réduction est majoré de 100/90.

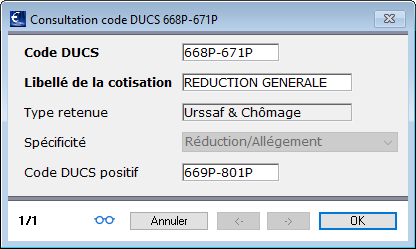

La Réduction générale Urssaf (et Chômage permanent pour les Apprentis, Contrats pro > 45 ans et CDDI en ACI) est déclarée en cumulée dans les données agrégées Urssaf.

La Réduction générale Urssaf doit être déclarée sur un code DUCS différent si elle inclut dans son périmètre de calcul les retenues de chômage permanent.

Si la réduction est nécessairement négative en cumul sur l'année, elle peut du fait de régularisations, être positive pour un mois donné.

Le code sur lequel la Réduction générale est déclarée dans les données agrégées de la DSN est géré automatiquement pas le logiciel :

668P si la réduction est négative et inclut le chômage permanent

669P si la réduction est positive et inclut le chômage permanent

671P si la réduction est négative et n'inclut pas le chômage permanent

801P si la réduction est négative est n'inclut pas le chômage permanent

|

C'est le paramétrage spécifique du code DUCS (non modifiable) qui permet d'opérer cette bascule de façon automatique.

Menu Paramètres - Paramétrage de la paie - Codes DUCS |

Le montant de la réduction est également déclaré paie à paie dans les Cotisations individuelles des salariés :

la Réduction générale Urssaf (et Chômage permanent pour les Apprentis, Contrats pro > 45 ans et CDDI en ACI) déclarée sur le code 018

la Réduction générale retraite est déclarée sur le code 106

Le montant de la réduction est automatiquement déduit, dans le fichier DSN, du montant à payer à l'Urssaf (Réduction générale Urssaf et Chômage permanent) et du montant à payer à la ou les caisses de retraite complémentaire (Réduction générale retraite).

L’employeur doit tenir à disposition des organismes du recouvrement un justificatif du montant des réductions appliquées.

|

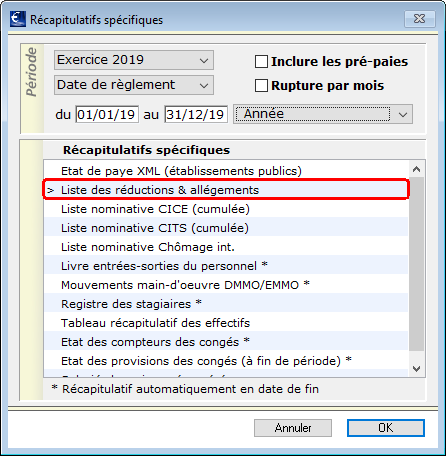

Activer les menus Etats - Récapitulatifs spécifiques Choisir la période Dans la liste de Récapitulatifs spécifiques cocher Liste des réductions & allégements Valider avec OK |

Ce document récapitulatif indique le nombre de salariés ouvrant droit à la réduction et le montant total des réductions appliquées.

Pour chaque paie, la liste indique les éléments suivants :

N° et date de fin de la paie

Salarié

Nombre d'heures de la paie et du contrat

Brut abattu plafonné de la paie et du contrat

Taux Tu et Trc applicables à la paie (pour les salariés concernés, la colonne Tu globalise les taux Urssaf et Chômage perm.)

Coefficient calculé - le cas échéant, l'indication CP précise que le coefficient a été majoré de 100/90

Réduction appliquée à la paie et au contrat avec pour la paie, le détail Urssaf / Retraite