On appelle "sommes isolées" les sommes soumises à cotisations

autres que la "rémunération normale", versées aux salariés à

la rupture du contrat ou après la rupture du contrat.

Ces sommes entrent dans l’assiette des cotisations retraite selon des

modalités particulières.

Paramétrage des rubriques

de paie

|

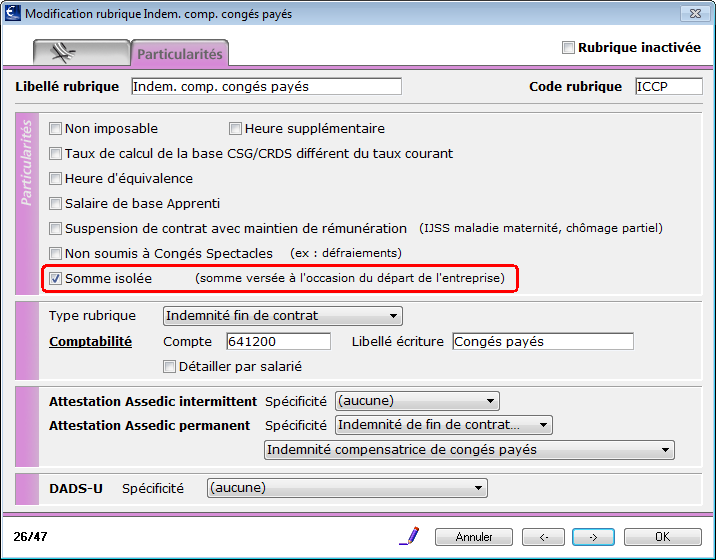

Afin de permettre le calcul spécifique des

bases retraite, il convient de cocher la case Somme

isolée sur l'onglet Particularités

des rubriques de paies concernées.

Ce paramétrage

suffit à lui seul à déclencher tous les calculs de plafonds particuliers

- il n'y a pas de retenues supplémentaires à paramétrer. |

Calcul des bases retraite sur

somme isolée

Cas des cadres

L'assiette des cotisations correspondant aux sommes isolées est déterminée

comme suit :

Si les rémunérations normales (hors sommes isolées) de

l'exrecice n’atteignent pas la plafond de la Sécurité Sociale :

Les sommes versées à l’occasion du départ sont affectées

par priorité au comblement de la TA (avec application du taux de cotisations

retraite TA de l’entreprise, des taux AGFF TA et APEC TA) :

Sommes isolées entrant dans la TA = [ Cumul plafond - Cumul

brut hors sommes isolées ]

La fraction excédentaire, s’il y a lieu, est prise en

compte et soumise à cotisations dans la limite d’un montant égal à 7 plafonds

annuels de Sécurité Sociale de l’année de départ (avec application du

taux de cotisations retraite TB de l’entreprise, des taux AGFF TB, APEC

TB et CET) :

TB s/ SI = [ Sommes isolées - Sommes isolées entrant dans la TA ] dans

la limite de 7 Plafonds annuels de la Sécurité Sociale (défini dans les

chiffres clés)

Si les rémunérations normales (hors sommes isolées) de

l'exercice atteignent le plafond de la Sécurité Sociale

Les sommes versées à l’occasion du départ sont prises

en compte en qualité de sommes isolées dans la limite d’une assiette supplémentaire

de 7 plafonds annuels de Sécurité Sociale de l’année de départ (avec application

du taux de cotisations retraite TB de l’entreprise, des taux AGFF TB,

APEC TB et CET) :

Sommes isolées entrant dans la TA = 0

TB s/ SI = [ Sommes isolées ] dans la limite de 7 Plafonds annuels

de la Sécurité Sociale (défini dans les chiffres clés)

Dans tous les cas, la GMP (garantie minimale de points)

se calcule sur les rémunérations "normales", sans tenir compte

des sommes versées en sus à l’occasion du départ (rubrique cochées Somme isolée).

Cas des Non cadres

L’assiette des cotisations correspondant aux sommes isolées est déterminée

comme suit :

Si les rémunérations normales (hors sommes isolées) de

l'exrecice n’atteignent pas le plafond de la Sécurité Sociale :

Les sommes versées à l’occasion du départ sont affectées

par priorité au comblement de la TA (avec application du taux de cotisations

retraite TA de l’entreprise et du taux AGFF TA) :

Sommes isolées entrant dans la TA = [ Cumul plafond retraite

- Cumul brut hors sommes isolées ]

La fraction excédentaire, s’il y a lieu, est prise en

compte et soumise à cotisations dans la limite d’un montant égal à 2 plafonds

annuels de Sécurité sociale de l’année de départ (avec application du

taux de cotisations retraite T2 de l’entreprise et du taux AGFF T2) :

T2 s/ SI = [ Sommes isolées - Sommes isolées entrant dans la TA ] dans

la limite de 2 Plafonds annuels de la Sécurité Sociale (défini dans les

chiffres clés)

Si les rémunérations normales (hors sommes isolées) de

l'exercice atteignent le plafond de la Sécurité sociale :

Les sommes versées à l’occasion du départ sont prises

en compte en qualité de sommes isolées dans la limite d’une assiette supplémentaire

de 2 plafonds annuels de Sécurité Sociale de l’année de départ (avec application

du taux de cotisations retraite T2 de l’entreprise et du taux AGFF T2)

:

Sommes isolées entrant dans la TA = 0

T2 s/ SI = [ Sommes isolées ] dans la limite de 2 Plafonds annuels

(défini dans les chiffres clés)

Retenues applicables

Il n'y a pas de retenues spécifiques aux sommes isolées.

Pour les cadres, les retenues AGIRC ou Audiens qui s'appliquent

sont celles définies sur les bases TB ou TB/GMP avec pour spécificité

Agirc, AGFF, APEC ou CET.

Pour les non cadres, les retenues ARRCO ou Audiens qui

s'appliquent sont celles définies sur la base T2 avec pour spécificité

Arrco ou AGFF.

Les bases de cotisations appliquées dans les paies sont égales à la

somme des bases calculées sur la rémunération normale et des bases calculées

sur les sommes isolées.

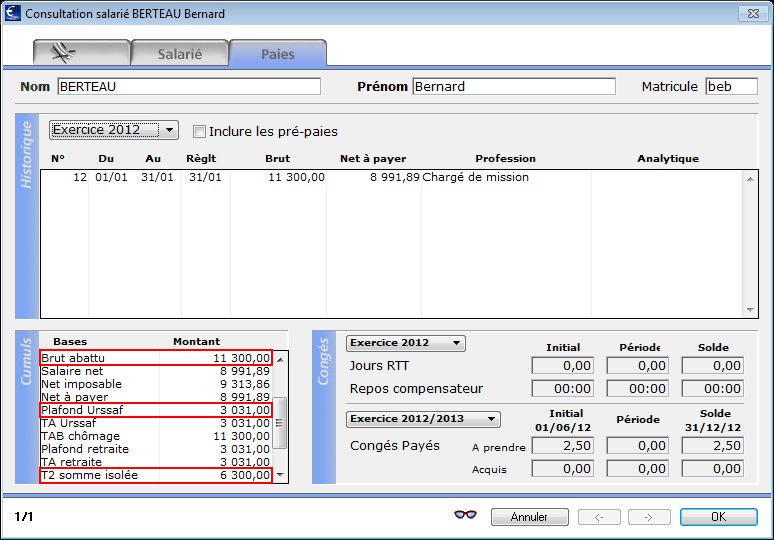

Outils de vérifications

Les bases TB ou T2 sur somme isolée figurent dans la zone Cumuls

de l'onglet Paie de la fiche salarié et de sa fiche individuelle.

Voir à ce sujet les fiches Fiche

salarié - Onglet Paies et Fiche individuelle.

|

Exemple

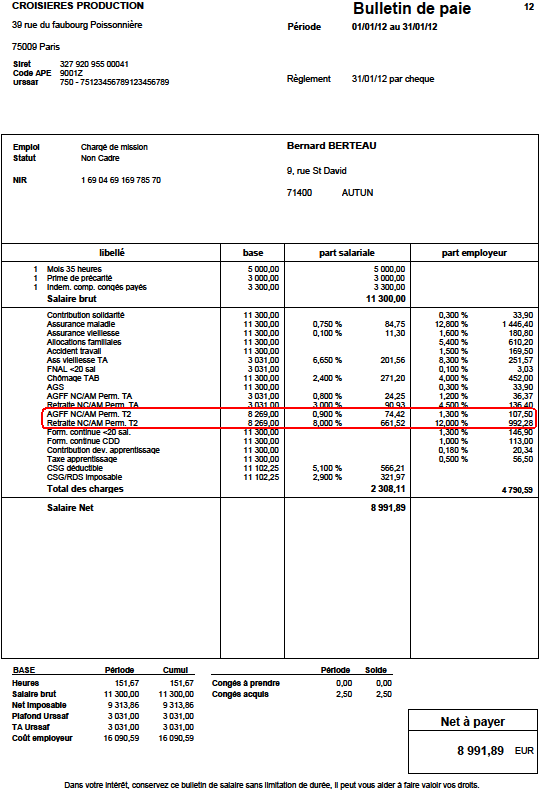

Un salarié Non cadre termine un CDD de 6 mois

en janvier 2012. Il perçoit des indemnités de fin de contrat,

entrants dans le champ des sommes isolées, d'un montant de 6300

euros.

son salaire brut hors sommes isolées est

de 4000 euros

le plafond de 3031 euros est atteint

les sommes versées à l'occasion de la

rupture seront soumises au cotisations retraite et AGFF T2 dans

la limite de deux fois le plafond annuel de la Sécurité Sociale

|