Une base de cotisation est la combinaison de 2 éléments :

l'assiette (premier menu déroulant sur la fiche retenue)

la tranche (second menu déroulant sur la fiche retenue)

Salaire abattu (abattement plafonné) - Salaire non abattu

Assiette Salaire abattu (abattement plafonné)

L'assiette correspond au salaire brut, diminué du montant de l'abattement

pour frais professionnel. Le montant annuel de l'abattement est plafonné

à la limite définie dans les Chiffres clés (Abattement

frais professionnels - Limite annuelle).

Assiette Salaire non abattu

L'assiette correspond au salaire brut.

Tranches de salaire

Les tranches sont calculées en référence au Plafond

mensuel Urssaf et au Salaire

charnière mensuel GMP précisés dans les Chiffres clés.

La valeur du plafond retenue pour le calcul d'une paie est visible dans

la case Plafond de la fiche Paie.

Elle est notamment fonction du mode de calcul du plafond choisi, des rubriques

ou de la période de la paie, de l'éventuel temps partiel. La valeur retenue

comme salaire charnière GMP lui est proportionnelle.

Voir les fiches Chiffres

clés, Rubriques

de paie et Calcul des plafonds.

Brut : la totalité

de l'assiette est retenue.

TA : assiette

dans la limite du plafond.

T2 : fraction

de l'assiette comprise entre le plafond et 3 fois le plafond.

TB : fraction

de l'assiette comprise entre le plafond et 4 fois le plafond.

TB GMP : correspond

à la différence entre le salaire charnière GMP et le plafond si l'assiette

est inférieur au salaire charnière GMP et à la TB si l'assiette est supérieur

au salaire charnière GMP.

Pour plus d'informations sur

le calcul de la GMP, voir la fiche Calcul

de la GMP.

TC : fraction

de l'assiette comprise entre 4 fois et 8 fois le plafond.

3 TA : fraction

de l'assiette dans la limite de 3 fois le plafond.

TAB : fraction

de l'assiette dans la limite de 4 fois le plafond.

T8 : fraction

de l'assiette dans la limite de 8 fois le plafond.

T1 annuelle :

fraction de l'assiette dans la limite de 12 fois le Plafond

mensuel Urssaf.

T2 annuelle :

fraction de l'assiette comprise entre 12 fois le Plafond

mensuel Urssaf et 36 fois le Plafond

mensuel Urssaf.

3 TA annuelle

: fraction de l'assiette dans la limite de 36 fois le Plafond

mensuel Urssaf.

TAB annuelle

: fraction de l'assiette dans la limite de 48 fois le Plafond

mensuel Urssaf.

Base particulière

Complément allocations

familiales

Pour les contrats dont la rémunération annuelle est inférieure ou égale

à 1,6 SMIC

base Complément allocations familiales

contrat = 0

Pour les contrats dont la rémunération

annuelle est supérieure à 1,6 SMIC

base Complément allocations familiales

contrat = base totalité URSSAF

Base Complément allocations familiales

paie = base calculée pour le contrat - base appliquée aux paies précédentes.

La rémunération prise en

compte pour la comparaison au SMIC est la base totalité Urssaf

Le nombre d'heures prises en compte pour le calcul est celui utilisé pour

le calcul du CICE.

Le calcul est effectué par exercice et par contrat.

CSG/CRDS

Correspond au salaire brut après application d'un abattement pour frais

professionnel. Le taux de cet abattement est renseigné dans les Chiffres

clés, et il est lié à un historique renseigné par l'utilisateur. Depuis

le 01/01/12 le taux de l'abattement est fixé à 98.25% et son montant en

est limité à 4 fois le plafond des paies de l'année.

A ce calcul viennent s'ajouter le montant des cotisations patronales des

retenues dans lesquelles est coché "Part employeur incluse dans la

base CSG/CRDS" (onglet Particularités).

Ces montants sont eux non abattus.

S'ajoutent ou s'ôtent également les montants des rubriques de paies cochées

ou non soumis à CSG (onglet Particularités)

pour 100% de la base.

Voir le chapitre Rubriques

de paie - Onglet Particularités.

CSG/CRDS sur revenus

de remplacement

Correspond au montant des rubriques non soumises à cotisations, cochées

Soumis CSG/CRDS - Base CSG/CRDS revenus

de remplacement, après application de l'abattement pour frais professionnel,

éventuellement plafonné.

Contribution

sur prévoyance

Correspond au montant des parts employeurs des retenues cochées Part

employeur incluse dans base Contribution sur prévoyance (onglet

Particularités) et des rubriques

cochées Soumis à base "Contribution

sur prévoyance" (onglet Particularités).

Forfait social (hors prévoyance)

Correspond à la somme des parts employeurs des retenues cochées Part

employeur incluse dans base Forfait social (hors prévoyance) (onglet

Particularités) et des rubriques

cochées Soumis à base "Forfait

social (hors prévoyance)" (onglet Particularités).

Congés Spectacles

Correspond au salaire brut éventuellement plafonné. Le montant du plafond

Congés Spectacles est le produit du nombre de jour de la paie (arrondi

à l'entier supérieur) et du plafond journalier défini pour la profession.

Voir à ce sujet la fiche Professions - onglet

Congés Spectacles.

Fonds de solidarité

(employeur public)

Correspond net avant déduction des retenues de CSG (et fonds de solidarité)

si celui-ci est supérieur au Fonds de

solidarité (employeur public) - Seuil défini dans les Chiffres

Clés.

Artiste - Totalité Urssaf

et Artiste - CSG/RDS

Anciennes bases utilisées dans le cadre des "bases forfaitaires".

Depuis le 01/09/07 cette législation n'existe plus et ces bases de calcul

suivent la même définition que Salaire

abattu (abattement plafonné) - Brut et Base

particulière - CSG/CRDS.

Artiste - Royalties

Correspond au montant des rubriques cochées Soumis

à base Royalties (onglet Particularités).

Réductions

de cotisations

Bases spécifiques au calcul des réductions de charges correspondantes.

Voir à ce sujet les fiches Réductions

de cotisations.

Base

heures sup. exonérées

Bases spécifiques au calcul des réductions liées aux heures supplémentaires

exonérées (loi TEPA de 2007).

Voir à ce sujet la fiche Heures

supplémentaires exonérées.

Base forfaitaire

Activité sportive -

plafonné

La base forfaitaire est l'arrondi de :

- 5 x SMIC horaire si brut < 45 x SMIC horaire

- 15 x SMIC horaire si brut compris entre 45 et 60 x SMIC horaire

- 25 x SMIC horaire si brut compris entre 60 et 80 x SMIC horaire

- 35 x SMIC horaire si brut compris entre 80 et 100 x SMIC horaire

- 50 x SMIC horaire si brut compris entre 100 et 115 x SMIC horaire

La base forfaitaire est appliquée

- si Salaire brut < 115 SMIC et Salaire brut < 1,5 Plafond de la

paie

- si Salaire brut < 115 SMIC et Salaire brut > 1,5 Plafond de la

paie et Base forfaitaire > 70% du Salaire brut

La base est égale à 70% du brut

- si Salaire brut < 115 SMIC et Salaire brut > 1,5 Plafond de la

paie et Base forfaitaire < 70 % du Salaire brut

Le base est égale au salaire brut

- si Salaire brut ≥

115 SMIC

Pour les paies antérieures

à l'exercice 2018, la base forfaitaire est appliquée si et seulement si

le salaire brut est inférieur à 115 SMIC.

Apprenti

Correspond au chiffre clé Base forfaitaire

apprenti - Nombre d'heures x SMIC

horaire au 1er janvier x Taux

de calcul de la base forfaitaire Apprenti (onglet Particularités

de la Rubrique utilisée en paie).

Voir à ce sujet la fiche Rubriques de

paie - onglet Particularités.

Formateur occasionnel

- plafonné

La base forfaitaire correspond au calcul suivant : nombre de jours de la

paie x plafond jour x coefficient.

Le coefficient applicable varie en fonction de la rémunération brute journalière

exprimée en nombre de plafonds journaliers Urssaf :

- pour un salaire journalier inférieur à 1 plafond jour, le coefficient

est 0,31

- de 1 à - de 2 plafonds, le coefficient est 0,94

- de 2 à - de 3 plafonds, le coefficient est 1,57

- de 3 à - de 4 plafonds, le coefficient est 2,19

- de 4 à - de 5 plafonds, le coefficient est 2,82

- de 5 à - de 6 plafonds, le coefficient est 3,25

- de 6 à - de 7 plafonds, le coefficient est 3,84

- de 7 à - de 10 plafonds, le coefficient est 4,42

A partir d’une rémunération brute journalière égale ou supérieure à 10

plafonds journaliers Urssaf, les cotisations sont automatiquement calculées

sur le salaire réellement versé.

La base appliquée est la base forfaitaire

- si Salaire brut < 1,5 Plafond de la paie

- si Salaire brut ≥

1,5 Plafond de la paie et Base forfaitaire > 70 % du Brut

La base appliquée est 70% du salaire Brut

- si Salaire brut ≥

1,5 Plafond de la paie

Montant fixe

Applique comme base le montant renseigné dans la retenue.

Montant horaire

Applique comme base le montant renseigné dans la retenue multipliée par

le nombre d'heures de la paie.

Montant par jour

Applique comme base le montant renseigné dans la retenue multipliée par

le nombre de jour de la paie.

Montant par cachet

Applique comme base le montant renseigné dans la retenue multipliée par

le nombre de cachets de la paie (selon spécificité Attestation Assedic

intermittent de l'onglet Particularités des Rubriques utilisées dans la

paie).

Voir à ce sujet la fiche Rubriques de

paie - onglet Particularités.

Plafond de la paie

Applique comme base le plafond de paie.

Plafond mensuel

Applique comme base le Plafond

mensuel Urssaf renseigné dans les Chiffres clés, quelque soit celui

de la paie.

SMIC au 1er janvier

- plafonné

La base forfaitaire correspond à la valeur définie dans les Chiffres clés

du SMIC horaire, prise au 1er

janvier, multipliée par le nombre d’heures de la paie.

La base appliquée est la base forfaitaire

- si Salaire brut < 1,5 Plafond de la paie

- si Salaire brut ≥

1,5 Plafond de la paie et Base forfaitaire > 70 % du Brut

La base appliquée est 70% du salaire Brut

- si Salaire brut ≥

1,5 Plafond de la paie

SMIC en cours

Correspond à la valeur définie dans les Chiffres clés du SMIC

horaire, multipliée par le nombre d’heures de la paie.

Volontariat associatif

Correspond au nombre de trentième de la paie x Plafond jour, dans

la limite du Plafond mensuel Urssaf.

CSG/CRDS sur base forfaitaire

Correspond au montant de la base forfaitaire des retenues de la paie, plus

le montant de la part patronale des retenues dans lesquelles est coché

Part employeur incluse dans la base

CSG/CRDS (onglet Particularités).

Base surcotisation TP

Bases spécifiques au calcul des retenues liées à la surcotisation vieillesse

et retraite des salariés à temps partiel.

Pour plus de détails sur ce paramétrage spécifique, une

fiche solution est disponible sur www.spaiectacle.com.

Base fiscale

Bases nécessaires au calcul des taxes assises sur les salaires. Exceptée

la base Taxe parafiscale totalité,

les bases fiscales sont calculées en lien avec les seuils Taxe sur les

salaires des Chiffres clés.

Taxe parafiscale totalité

Base calculée par les retenues Urssaf paramétrées sur un code DUCS dont

la spécificité est Déplafonné.

Si la paie comporte plusieurs retenues ayant des codes DUCS paramétrés

sur Déplafonné et des bases différentes,

la base fiscale - totalité les additionnera.

Taxe salaire totalité

Base brute non abattue, à laquelle est ajouté le montant des cotisations

patronales des retenues dans lesquelles est coché "Part employeur

incluse dans la base CSG/CRDS" (onglet Particularités).

S'ajoutent ou s'ôtent également les montants des rubriques de paies cochées

ou non soumis à CSG (onglet Particularités)

pour 100% de la base.

Si la paie comporte une retenue dont la base est "CSG sur base forfaitaire",

c'est cette base qui est retenue comme base Taxe salaire totalité.

Taxe salaire du 1° au

2° seuil

Fraction de la base Taxe salaire totalité comprise entre le 1er

et le 2ème seuil annuel.

Taxe salaire du 2° au

3° seuil

Fraction de la base Taxe salaire totalité comprise entre le 2ème

et le 3ème seuil annuel.

Taxe salaire au delà

du 3° seuil

Fraction de la base Taxe salaire totalité située au-delà du 3ème

seuil annuel.

Voir aussi la fiche Taxe

sur les salaires.

Base obsolète

Bases qui ne sont plus en vigueur, mais toujours stockées dans le logiciel.

Base abattu non plafonné : bases calculée sur le brut

abattu, sans plafonnement de l'abattement.

Aide RTT et Allégement 35 heures : bases relatives aux

allégements de charges liés à la réduction du temps de travail, obsolètes

depuis le 01/07/03.

Brut (ab. plaf.) hors TA : base de calcul du FNAL totalité,

obsolète depuis le 01/01/12.

CSG / CRDS ... : bases de calcul des retenues de CSG et

CRDS, obsolètes depuis le 01/01/97.

FNAS : base autrefois calquée sur la base particulière

Congés Spectacles, obsolète depuis le 01/01/02.

Majoration allégement ZRR, ZF Corse et 32 heures : bases

pour la majoration des allégements liés à la réductions du temps de travail,

obsolètes depuis le 01/07/03.

Minoration aide RTT : bases relatives aux allégements

de charges liés à la réduction du temps de travail, obsolètes depuis le

01/07/03.

Réductions bas salaire : bases de calcul des réductions

bas salaires antérieures à la réduction dite Fillon, obsolètes depuis

le 01/07/03.

Réduction Fillon ... : bases de calcul de la réduction

Fillon, obsolètes depuis le 01/07/05.

Remise vieillesse : remise forfaitaire de 42 francs sur

la cotisation d'assurance vieillesse, obsolète depuis le 01/09/95.

Bases "TS < 2001..." : bases antérieures

à la prise en compte de l'abattement pour frais professionnels, obsolètes

depuis le 01/01/01.

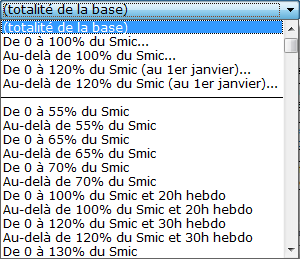

Fractionnement des bases

|

La Fraction de la base permet de déclencher

ou non la retenue à partir de seuils prédéfinis. Certaines retenues

obéissent à des conditions d’application particulières, indépendantes

des notions de tranches. Le salaire est ainsi découpé en fractions

proportionnelles à une valeur fixe : fraction du smic, ou fraction

du smic en fonction d’un nombre d’heures rémunérées.

Si la retenue obéit à une limitation d’application,

choisir la condition correspondante, sinon, garder (totalité

de la base). |

|

Fraction proportionnelle au smic...

La présence de point de suspension indique qu'un second menu déroulant

permet de limiter la fraction du smic à 35h hebdomadaires. Le

principe est donc le suivant : nombre d'heures de la paie x smic

en cours x pourcentage choisi, dans la limite de 35 heures hebdomadaires

x smic en cours x pourcentage choisi.

Il est également possible de paramétrer une retenue sur De

0 à 100% du smic... > (sans

horaire max.), le calcul est alors : nombre d'heures de

la paie x smic en cours x pourcentage choisi.

Le Smic utilisé

pour fractionner la base est le Smic en cours à la date de règlement

de la paie.

Si le Smic de référence est le Smic au 1er janvier de l'exercice,

le libellé indique (au 1er janvier)

Seules les fractions de base situées au-dessus

du trait de séparation sont encore d'actualité. Les fractions

suivantes sont désormais obsolètes :

Fraction proportionnelle au smic mensuel

Il existe plusieurs seuils de fraction dans sPAIEctacle

: 55, 65, 70, 130, 140 et 150% du smic. A chacun de ces seuils

sont associés une fraction inférieure et une fraction supérieure

au seuil.

Fraction proportionnelle au smic et au

nombre d’heures rémunérées

Ici, le logiciel va déterminer dans quelle fraction du salaire

la retenue va s’appliquer si la fraction du salaire est supérieure

ou égale à une proportion du smic (100 ou 120% du smic) et / ou

le nombre d’heures excède 20 ou 30 heures hebdomadaires.

La combinaison des 2 facteurs donne ici 2 associations : 120% du

smic et 30 heures hebdomadaires, ou 100% du smic et 20 heures

hebdomadaires. |