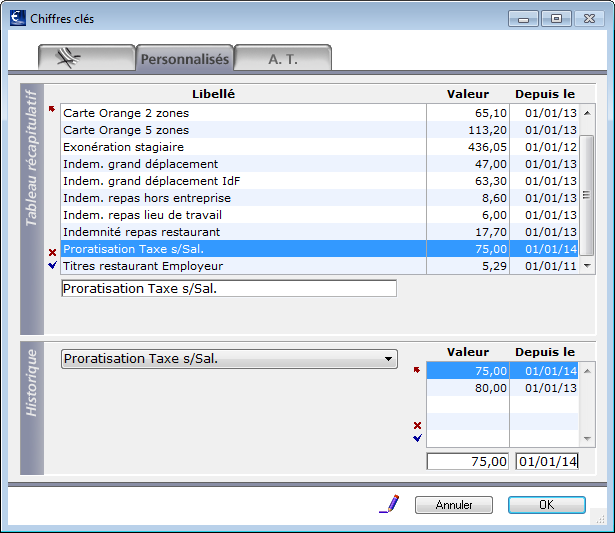

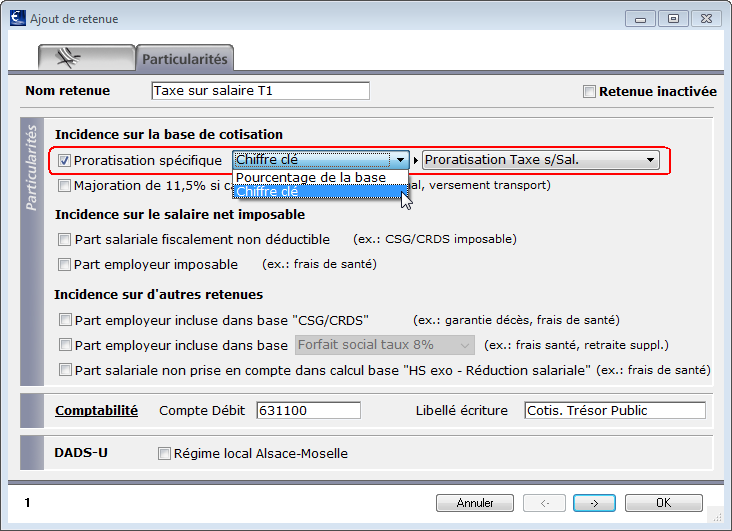

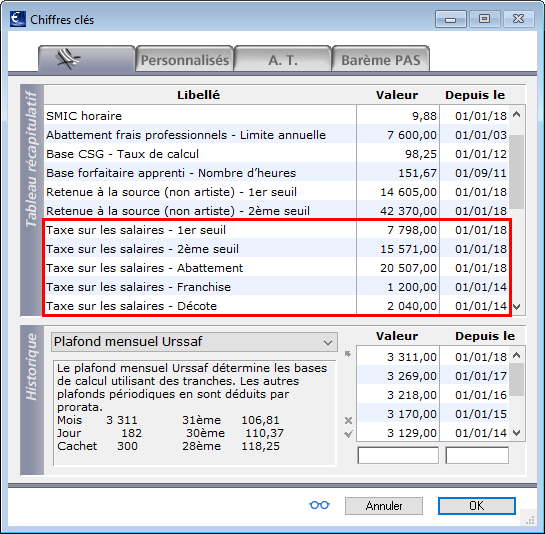

Le calcul de la taxe sur les salaires s'appuie sur des seuils, paramétrés dans les chiffres clés :

Paramètres - Chiffres clés

A chaque changement législatif il convient de mettre à jour les chiffres suivant

Taxe sur les salaires - 1er seuil, Taxe

sur les salaires - 2ème seuil

Ces chiffres sont utilisés dans le calcul des paies, pour déterminer

la base de calcul des retenues.

Taxe sur les salaires - Abattement

Les associations de la loi 1901, les syndicats professionnels et

leurs unions, les fondations reconnues d’utilité publique, les

congrégations, ainsi que les mutuelles régies par le code de la

mutualité employant moins de 30 salariés bénéficient d’un abattement

sur le montant de la taxe normalement dû.

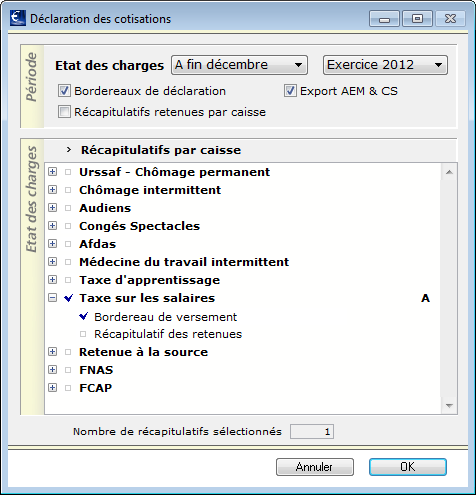

Ce chiffre est utilisé pour l'édition du Tableau Récapitulatif

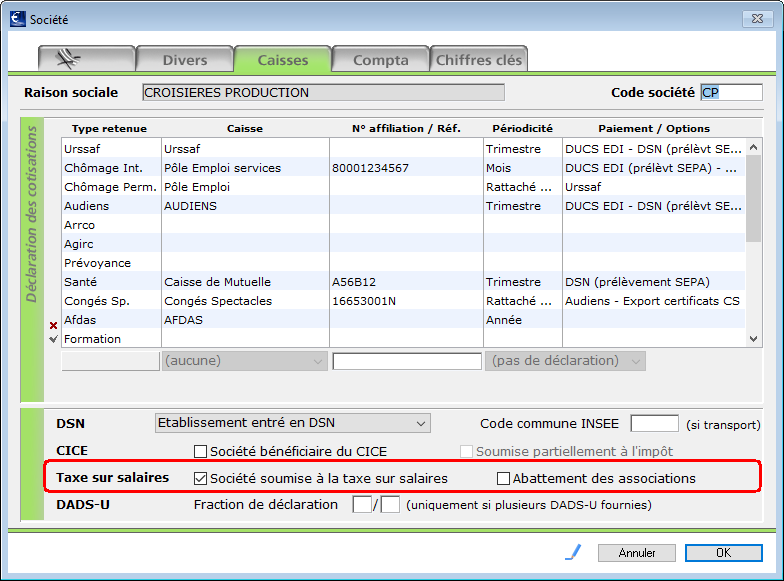

Taxe sur les salaires. Il vient, si cette option est cochée sur

l'onglet Caisses de la

fiche Société, minorer le montant dû.

Taxe sur les salaires - Franchise

La taxe sur les salaires n’est pas due lorsque le montant annuel

n’excède pas le montant de la franchise

Ce chiffre n'est pas utilisé pour le calcul des paies mais pour

l'édition du Tableau Récapitulatif Taxe sur les salaires.

Taxe sur les salaires - Décote

Lorsque le montant annuel de la taxe est supérieur à la Franchise

sans dépasser la Décote, une décote est appliquée sur le montant

dû. La taxe exigible est alors :

Taxe normalement due - [(Décote - Taxe normalement due) x 0,75]

Ce chiffre n'est pas utilisé pour le calcul des paies mais pour

l'édition du Tableau Récapitulatif Taxe sur les salaires.

Voir aussi à ce sujet la fiche Chiffres clés.