Formules de calcul de la réduction

Nombre d'heures pris en compte

Les calculs décrits dans cette fiche, concernent uniquement les paies dont la date de règlement est antérieure au 1er janvier 2015. Pour le calcul de la réduction Fillon à compter du 1er janvier 2015, voir la fiche Réduction Fillon.

La réduction Fillon suit un calcul différent en fonction de l'effectif de l'entreprise et du contrat du salarié. Les heures d'équivalences définies dans certaines conventions collectives modifient par ailleurs le calcul. Pour permettre ces différents calculs, 4 bases sont disponibles pour le paramétrage des retenues :

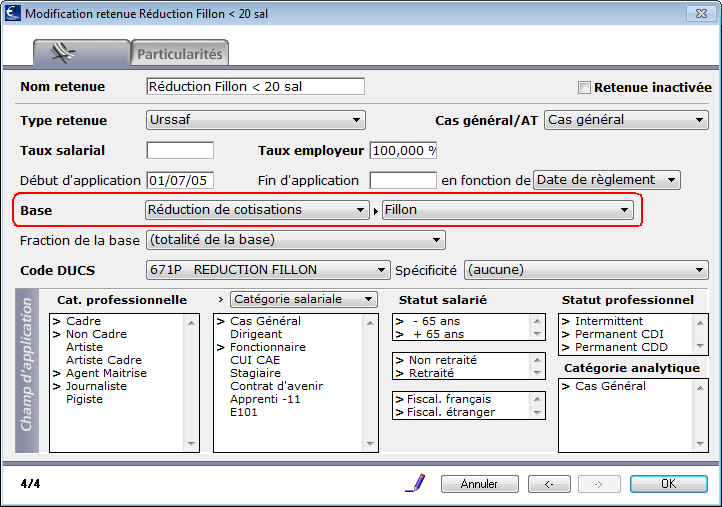

Réduction de cotisations - Fillon (anciennement Réduction de cotisations - Fillon < 20 sal.)

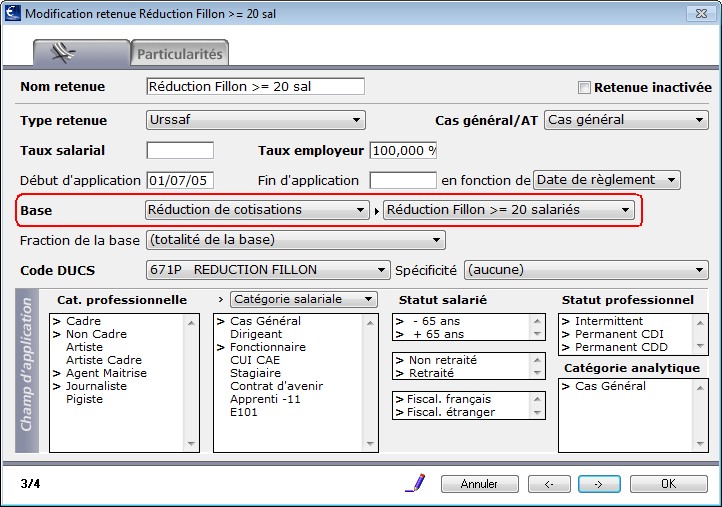

Réduction de cotisations - Fillon >= 20 sal.

Réduction de cotisations - Fillon majorée heure équiv. < 20 sal.

Réduction de cotisations - Fillon majorée heure équiv. >= 20 sal.

|

|

Le calcul de la réduction est annuel, par contrat et par salarié. Le calcul de la réduction Fillon appliquée à une paie donnée correspond donc à la réduction Fillon calculée sur l'ensemble des paies du salarié pour l'année sur le même contrat, moins les réductions déjà appliquées sur les paies précédentes.

Le calcul annuel de la réduction pour un contrat correspond à : Rémunération brute annuelle du contrat x Coefficient

Le Coefficient est négatif pour une Rémunération annuelle inférieure à 1,6 SMIC, il devient nul si la rémunération atteint ce seuil.

Le calcul du Coefficient est arrondi à 4 décimales et dépend de la base utilisée dans la retenue :

Base Réd. Fillon < 20 sal.

Coefficient = (0,2810/0,6) X (1,6 x SMIC horaire x Nombre d'heure annuel

du contrat / Rémunération annuelle brute pour le contrat – 1)

(plafonné à 0,2810)

Base Réd. Fillon >= 20 sal.

Coefficient = (0,2600/0,6) X (1,6 x SMIC horaire x Nombre d'heure annuel

du contrat / Rémunération annuelle brute pour le contrat – 1)

(plafonné à 0,2600)

Base Réd. Fillon maj. heures équiv. < 20 sal.

Coefficient = (0,2810/0,6) X (1,6 x SMIC horaire x Nb d'heure) X (1 / Rém.

annuelle hors majoration heure d'équivalence - 1 / Rém. annuelle brute)

(rémunération brute et nombre d'heure entendus pour le contrat)

Base Réd. Fillon maj. heures équiv. >= 20 sal.

Coefficient = (0,2600/0,6) X (1,6 x SMIC horaire x Nb d'heure) X (1 / Rém.

annuelle hors majoration heure d'équivalence - 1 / Rém. annuelle brute)

(rémunération brute et nombre d'heure entendus pour le contrat)

Il est impératif pour le calcul de la réduction que le chiffre clé du SMIC soit à jour. Voir à ce sujet la fiche Chiffres clés.

Le nombre d'heures utilisé pour le calcul du coefficient correspond à la somme des heures des paies du contrats. Pour chaque paie, le nombre d'heures pris en compte est le suivant :

si la case Heures

est à 0 (cadenas fermé) et que la paie contient une rubrique avec spécificité

"Contrat de travail en forfait jour"

151,67 x nombre de jours de la paie x 12 / 218

Le nombre de jours et le résultat final sont arrondis à 2 décimales. Le résultat est plafonné à 151,67 par mois (hors heures supplémentaires).

si la case Heures

est à 0 (cadenas fermé) et que la paie contient une rubrique avec spécificité

"Pige"

si Base totalité Urssaf >= horaire société x SMIC horaire x nb de jours

calendaires de la paie / nb de jours du mois

le nombre d'heures utilisé sera : horaire société x nb de jours calendaires

de la paie / nb de jours du mois

si Base totalité Urssaf < horaire société x SMIC horaire x nb de jours

calendaires de la paie / nb de jours du mois

le nombre d'heures utilisé sera : Base totalité Urssaf / SMIC horaire

L'horaire société est le minimum entre 151.67 et l'arrondi à 2 décimales de 52 / 12 x la durée de travail hebdomadaire de la société (fiche Société - onglet Chiffres clés).

dans tous les autres cas

valeur de la case Heures de la

paie

Les heures prises en compte sont plafonnées à 151,67 par mois (hors heures supplémentaires).

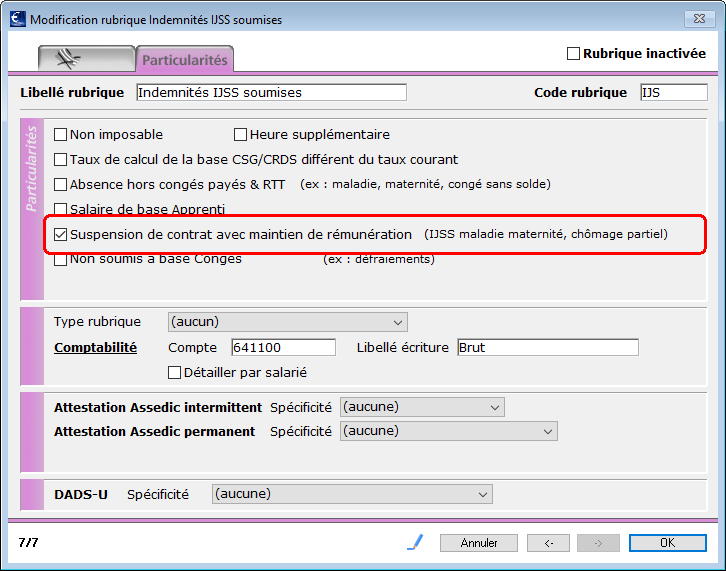

En cas de suspension du contrat de travail avec maintien partiel de la rémunération mensuelle brute du salarié, le montant mensuel du SMIC pris en compte pour le calcul du coefficient est réduit selon le pourcentage de la rémunération soumise à cotisation demeurée à la charge de l’employeur.

|

Il convient pour activer cette particularité de cocher la case Suspension de contrat avec maintien de rémunération sur l'onglet Particularités des rubriques de paie concernées (par exemple ici la rubrique Indemnités IJSS soumises). |

Le SMIC calculé sera alors :

SMIC horaire x Nombre d'heures x Rémunération brute / Rémunération brute hors rubriques cochées Suspension de contrat...

Il y a deux notions distinctes :

la rémunération annuelle brute qui sert à calculer le Coefficient pour le contrat : c'est le brut abattu plafonné qui est pris en compte, éventuellement diminué du montant des rubriques de paie cochées "Suspension de contrat avec maintien de rémunération".

la rémunération annuelle à laquelle est appliqué ce Coefficient pour le calcul du montant de la réduction sur le contrat : c'est le brut abattu plafonné qui est pris en compte

Pour les salariés dont les congés payés sont versés par une caisse de compensation (une retenue de type Congés Spectacles ou Congés (hors Congés Spectacles) est alors appliquée à la paie), le montant annuel de la réduction est majoré de 10 %.

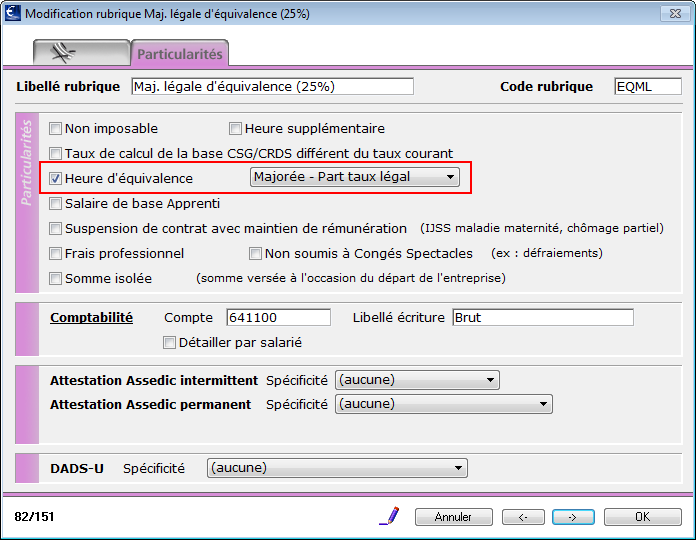

Dans le cas où un accord collectif prévoit un régime spécifique pour les heures d'équivalence, il convient de paramétrer une retenue supplémentaire de Réduction Fillon dite "majorée".

La majoration légale des heures d'équivalence va déclencher l'application de cette retenue qui correspond à la neutralisation de la majoration pour le calcul du coefficient.

|

Pour déclencher la retenue, la rubrique de paie correspondant à la majoration doit être identifiée comme telle. Sur l'onglet Particularités de la rubrique de majoration, cocher Heure d'équivalence et choisir Majorée - Part taux légal dans le menu déroulant.

Pour plus de détails sur le paramétrage des heures d'équivalence, voir la fiche solution Les heures d’équivalence et la réduction Fillon. |

La réduction ne peut excéder le montant total des cotisations patronales de Sécurité Sociale dues pour le salarié concerné au titre de l'année (après déduction préalable des mesures éventuellement cumulables).

Dans le cas d’un salarié ayant plusieurs paies avec des taux horaires différents, la régularisation se fait sur chaque paie successive de façon à ce que le total de réduction Fillon cumulée sur le contrat pour l'année soit correct.

La réduction Fillon peut se cumuler avec la déduction forfaitaire des cotisations patronales au titre des heures supplémentaires dites TEPA. L'ordre des cumuls est le suivant : Réduction dite Fillon puis Déduction forfaitaire patronale (TEPA).

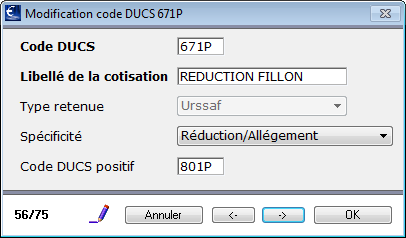

Si la réduction est nécessairement négative en cumul sur l'année, elle peut du fait de régularisations, être positive sur une DUCS.

Si la réduction est négative elle apparaîtra sur la DUCS sur la ligne 671P. Lorsqu'elle est positive, elle apparaîtra sur la ligne 801P.

|

C'est le paramétrage du code DUCS qui permet d'opérer cette bascule de façon automatique.

Menu Paramètres - Paramétrage de la paie - Codes DUCS |

L’employeur doit tenir à disposition des organismes du recouvrement un justificatif du montant des réductions appliquées.

|

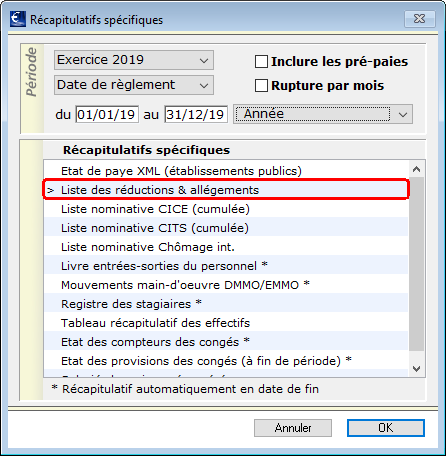

Activer les menus Etats - Récapitulatifs spécifiques Choisir la période Dans la liste de Récapitulatifs spécifiques cocher Liste des réductions & allégements Valider avec OK |

Ce document récapitulatif indique le nombre de salariés ouvrant droit à la réduction et le montant total des réductions appliquées.

Il indique aussi, pour chacun de ces salariés : son identité, sa rémunération mensuelle brute, le coefficient calculé, le cas échéant le nombre d’heures supplémentaires ou complémentaires et la rémunération afférente.