De 2007 à 2012, la rémunération des heures supplémentaires ou complémentaires

était exonérée d'impôt sur le revenu et donnait droit, sous certaines

conditions, à des allégements de cotisations sociales (voir à ce sujet

le paragraphe Heures

supplémentaires effectuées avant le 01/09/12)

Depuis le 01/09/2012, seules les entreprises de moins de 20 salariés

continuent de bénéficier d'une exonération de charges patronales sur la

rémunération des heures supplémentaires. Les heures supplémentaires et

complémentaires sont imposables et n'ouvrent plus droit à la déduction

de charges salariales.

Paramétrage des rubriques

de paie

Rubriques d'heures supplémentaires (effectuées depuis le 01/08/2012)

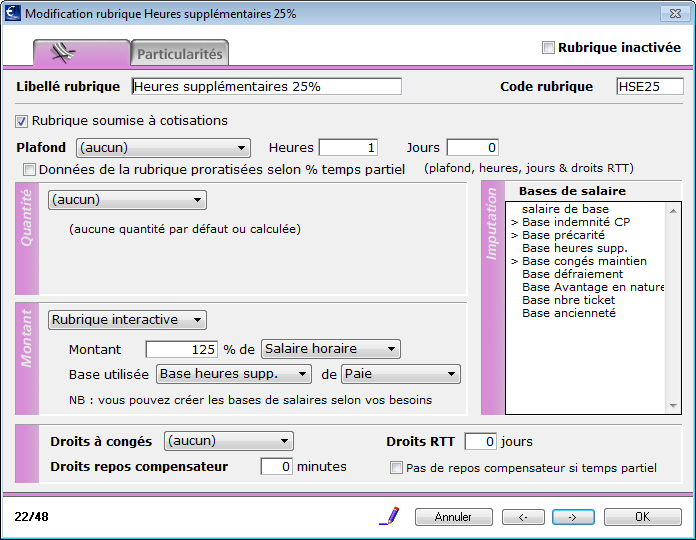

Il est nécessaire d'utiliser des rubriques de paie paramétrées spécifiquement

comme heures supplémentaires :

sur l'onglet principal : cocher "Rubrique soumise

à cotisations"

sur l'onglet Particularités

: cocher "Heure supplémentaire exonérée"

Bien qu'on parle d'heures supplémentaires exonérées,

il s'agit d'une rubrique soumise à cotisations. Une retenue de déduction

viendra éventuellement diminuer les charges calculées.

|

Exemple de paramétrage

d'une rubrique d'heures supplémentaires majorées à 125%.

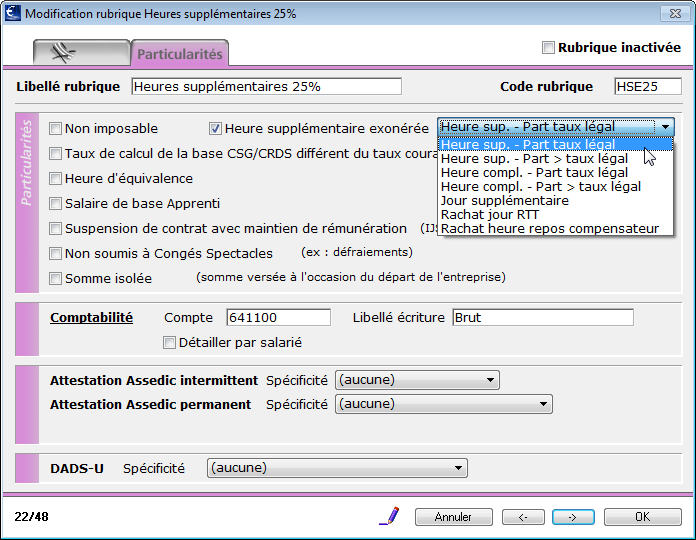

Sur l'onglet Particularités, il convient de

cocher "Heure supplémentaire exonérée". La boite à cocher

est associée à un menu déroulant qui permet de préciser les différents

cas.

C'est le choix opéré dans ce menu déroulant

qui va éventuellement déterminer l'application de la retenue de

déduction sur heures supplémentaires :

Heure sup. - Part taux légal

Il s’agit des heures supplémentaires dont la majoration de rémunération

est celle du taux légal, soit 25% pour les 8 premières heures

et 50% pour les suivantes.

La quantité de la rubrique alimentera la base Déduction

patronale <=19 salariés.

Heure sup. - Part > taux légal

Il s’agit de la part de majoration des heures supplémentaires supérieure

au taux légal du fait d’une convention collective ou d’un accord

professionnel ou interprofessionnel.

Le montant de la rubrique sera associé au salaire de base pour

le calcul de la réduction Fillon.

Heure compl. - Part taux légal

Il s’agit des heures complémentaires dont la majoration de rémunération

est celle du taux légal, soit aucune jusqu’à 10% de plus du temps

de travail mensuel et 25% pour les heures effectuées entre 10%

et 1/3 du temps de travail mensuel habituel.

Heure compl. - Part > taux légal

Il s’agit de la part de majoration des heures complémentaires supérieure

au taux légal du fait d’une convention collective ou d’un accord

professionnel ou interprofessionnel.

Le montant sera associé au salaire de base pour le calcul de la

réduction Fillon.

Jour supplémentaire

Il s’agit des jours supplémentaires rémunérés, quelle qu’en soit

la rémunération.

La quantité de la rubrique, multipliée par 7, alimentera la base

Déduction patronale <=19

salariés.

Rachat jour RTT

paramètre obsolète

Rachat heure repos compensateur

paramètre obsolète |

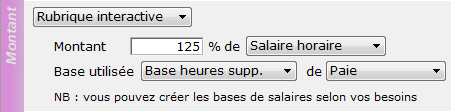

Rubriques d'heures supplémentaires en Rubriques automatiques

Il est également possible de rendre le calcul de la majoration automatique.

Il convient pour cela de disposer d'une base de salaire sur laquelle

il va s’appuyer : la "Base heures sup.". Cette base servira

à "étiqueter" parmi toutes les sommes susceptibles d’être perçues

par un salarié, celles qui doivent rentrer dans le calcul des heures supplémentaires.

Pour cela il convient de cocher la "Base heures sup." dans le

cadre Imputation des rubriques

concernées (les rubriques de rémunération mensuelle par exemple).

|

La rubrique "Heure supplémentaire"

peut ensuite être paramétrée comme une rubrique interactive.

Pour plus de détail

sur les bases de salaire et leur utilisation dans les rubriques,

voir la fiche Rubriques automatiques. |

retenue de déduction patronale

(entreprises de moins de 20 salariés)

|

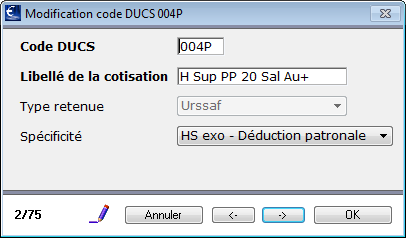

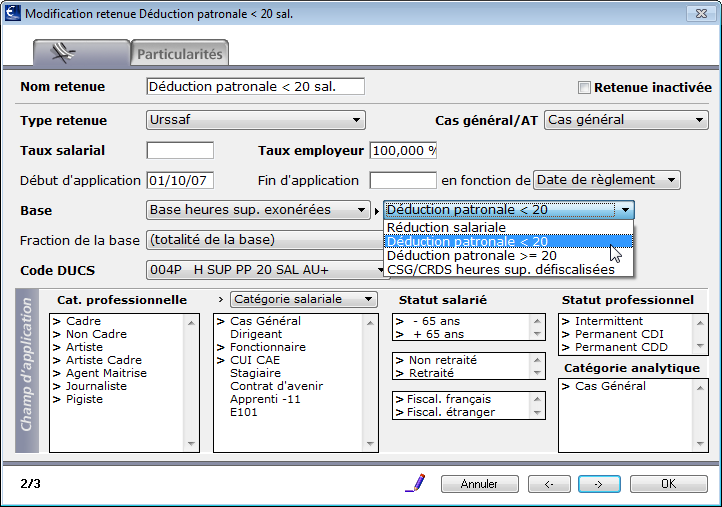

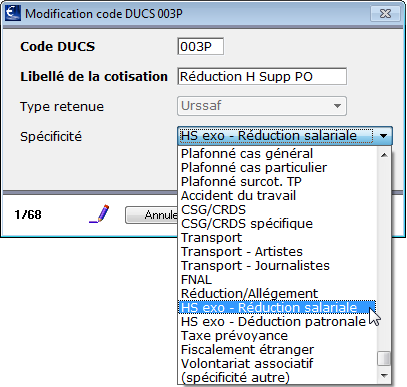

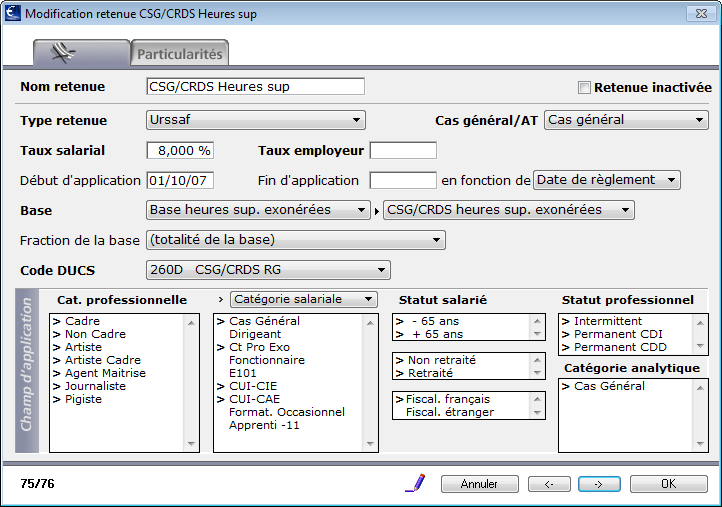

Code DUCS

Chaque retenue Urssaf est paramétrée avec un

code DUCS, utilisé pour l'édition des déclarations sociales et

dans certains cas le calcul des retenues.

La de déduction patronale pour heures supplémentaires

a ainsi un code DUCS dédié : 004P avec la spécificité "HS

exo - Déduction patronale" |

|

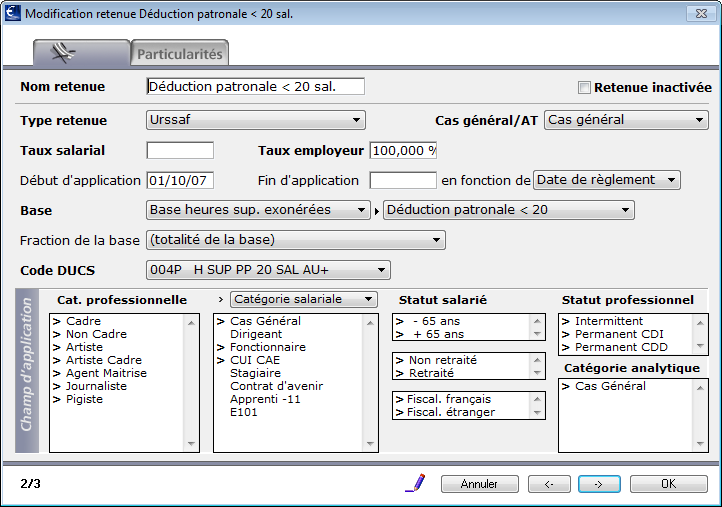

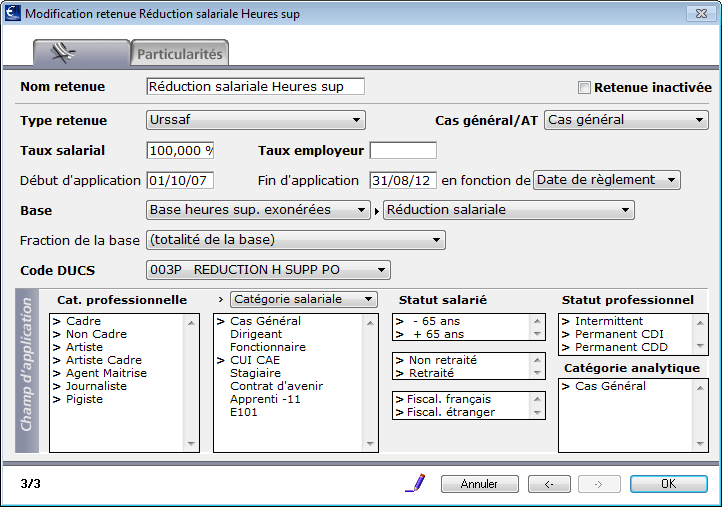

Base de la retenue

La retenue doit être paramétrée sur la base

spécifique "Base heures sup. exonérées" - "Déduction

patronale < 20"

Les bases "Réduction

salariale", "Déduction patronale >= 20" et "CSG/CRDS

heures sup. exonérées" sont osolètes depuis le 01/09/2012. |

Calcul de la déduction

patronale (entreprises de moins de 20 salariés)

|

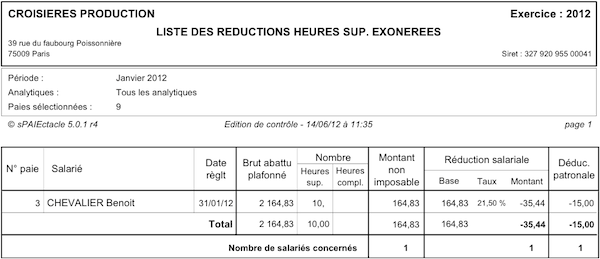

Cette déduction est fixée à 1,50 € par heure

supplémentaire.

C'est la base choisie lors du paramétrage de

la retenue qui va déterminer le montant appliqué.

La déduction est égale à la quantité des rubriques

de paies pour lesquelles la Particularité

- HS exo est paramétrée sur Heure

sup. - Part taux légal plus 7 fois la quantité des rubriques

de paies pour lesquelles la Particularité

- HS exo est paramétrée sur Jour

supplémentaire, multiplié par le montant de déduction par

heure. |

Liste des réductions

et allégements

|

Menu Etats

- Récapitulatifs des paies

sPAIEctacle

édite une Liste des réductions

heures sup. exonérées. Elle détaille mois par mois et paie

par paie, les éléments de calcul des réduction salariale et déduction

patronale. Elle est à présenter en cas de contrôle Urssaf.

Pour plus de détail

sur l'édition des la Liste des réductions heures sup. exonérées,

voir la fiche Récapitulatifs des paies. |

Heures

supplémentaires effectuées avant le 01/09/12

Rubriques de paie (heures supplémentaires effectuées avant le 01/08/12)

|

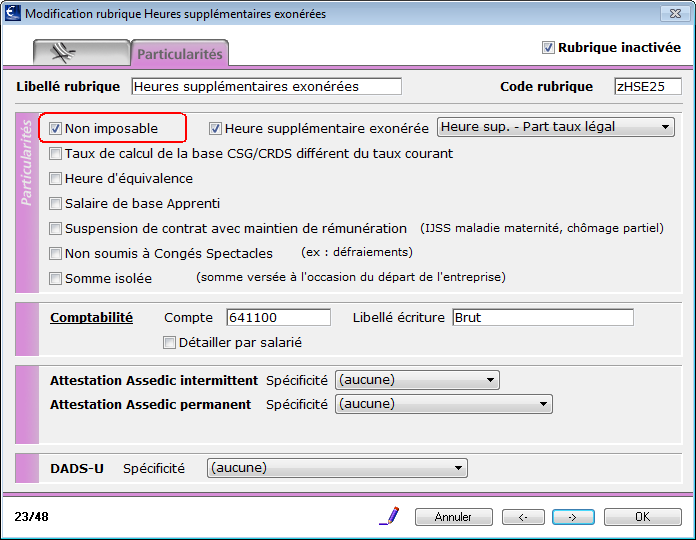

Pour les heures supplémentaire exonérées

effectuées avant le 01/08/12, il convient d'avoir des rubriques

de paie dédiées (différentes de celles utilisées pour les heures

supplémentaires effectuées à compté du 01/08/12).

Le paramétrage de ces rubriques est identiques

à celui vu au paragraphe Paramétrage

des rubriques de paie (heures supplémentaires effectuées depuis

le 01/08/2012) mais on cochera en plus sur l'onglet Particularités la case Non imposable. |

Chiffre clé

Le calcul de la réduction salariale s'appuie sur un chiffre clé qu'il

convient de vérifier.

Menu Paramètres

- Chiffres clés, la valeur HS exonérées - Taux maximal réduction

salariale doit être à jour (21,50 au 01/10/07).

Voir à ce sujet la fiche Chiffres

clés.

Paramétrage des retenues

|

Bases

des retenues

Pour chacunes des 3 retenues spécifiques, il

existe une base dédiée :

Réduction salariale (obsolète depuis le

01/09/12)

Déduction patronale < 20 (pour les

entreprise de moins de 20 salariés)

Déduction patronale >= 20 (pour les entreprises de 20 salariés

et plus - obsolète depuis le 01/09/12)

CSG/CRDS heures sup. exonérées (obsolète

depuis le 01/08/12) |

|

Codes

DUCS

Chaque retenue Urssaf est paramétrée avec un

code DUCS, utilisé pour l'édition des déclarations sociales et

dans certains cas le calcul des retenues.

Les retenues spécifiques aux heures supplémentaires

avaient ainsi des codes DUCS dédiés :

Réduction salariale

Code DUCS 003P avec la spécificité "HS exo - Réduction salariale"

Déduction patronale

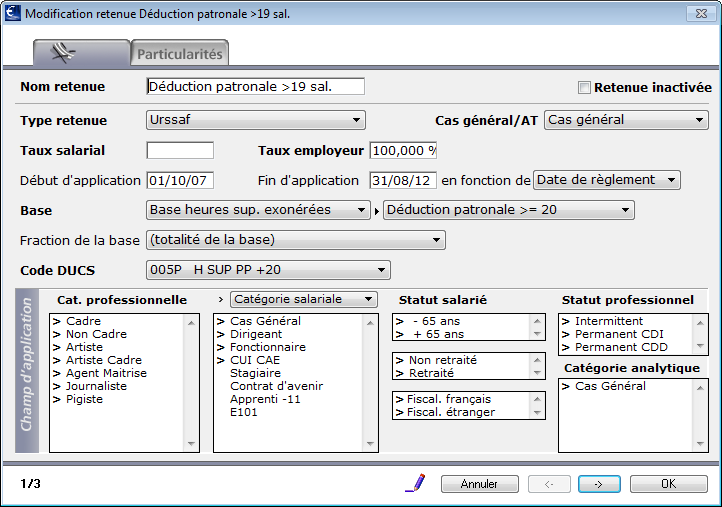

Code DUCS 004P avec la spécificité "HS exo - Déduction patronale"

(entreprise de moins de 20 salariés)

Code DUCS 005P avec la spécificité "HS exo - Déduction patronale"

(entreprises de 20 salariés et plus) |

Calcul des réductions et de la CSG sur heures supplémentaires

Réduction salariale (obsolète depuis le 01/09/12)

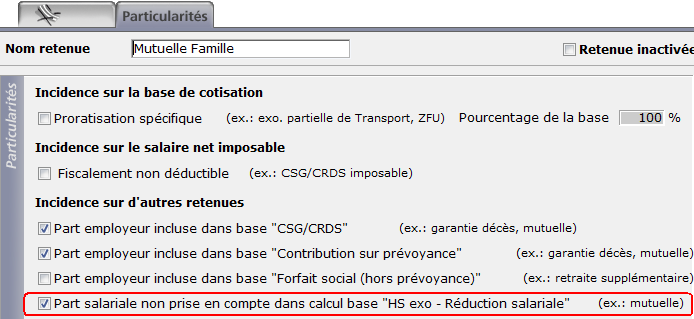

On calcule en premier lieu le taux de la réduction :

Il est égal au montant total des cotisations salariales de la

paie (à l'exception de celles pour lesquelles la Particularité

- Part salariale non prise en

compte dans calcul base "HS exo - Réduction salariale"

est cochée), divisé par la rémunération brute de la paie (heures

supplémentaires et complémentaires comprises).

Le résultat de ce calcul est le cas échéant plafonné au taux

maximal indiqué dans les Chiffres

clés.

On calcule ensuite le montant de la réduction salariale :

Elle est égale au total des rémunérations versées pour les heures

supplémentaires ou complémentaires (total des rubriques de paies

pour lesquelles la Particularité

- Heure supplémentaire exonérée

est cochée), multiplié par le taux précédemment calculé. |

|

Déduction patronale (obsolète depuis le 01/09/12 pour les entreprises

de 20 salariés et plus)

|

Cette déduction varie en fonction de l’effectif

de l’entreprise :

elle est fixée à 1,50 € par heure supplémentaire

pour les entreprises de moins de 20 salariés (base Déduction

patronale < 20)

elle est fixée 0,50 € par heure supplémentaire

pour les entreprises de 20 salariés et plus (base Déduction

patronale >= 20)

C'est la base choisie pour le paramétrage de

la retenue qui va déterminer le montant appliqué.

La déduction est égale à la quantité des rubriques

de paies pour lesquelles la Particularité

- HS exo est paramétrée sur Heure

sup. - Part taux légal plus 7 fois la quantité des rubriques

de paies pour lesquelles la Particularité

- HS exo est paramétrée sur Jour

supplémentaire, multiplié par le montant de déduction par

heure. |

CSG/CRDS sur heures sup. (obsolète depuis le 01/08/12)

|

La CSG/CRDS sur heures supplémentaires est

fiscalement intégralement déductible.

Elle a pour base le montant des rubriques de

paies pour lesquelles la Particularité

- Heure supplémentaire exonérée

est cochée, multiplié par le taux fixé dans les chiffres clés

(Base CSG - Taux de calcul). |