Le régime social et fiscal applicable aux heures supplémentaires a été

modifié à plusieurs reprises ces 20 dernières années. Cette fiche décrit

le dispositif applicable depuis le 01/10/2022.

rubriques

de paie

Les rubriques d'heures supplémentaires ou complémentaires, de jours

supplémentaires ou de monétisation de RTT, sont toutes paramétrées sur

le même principe :

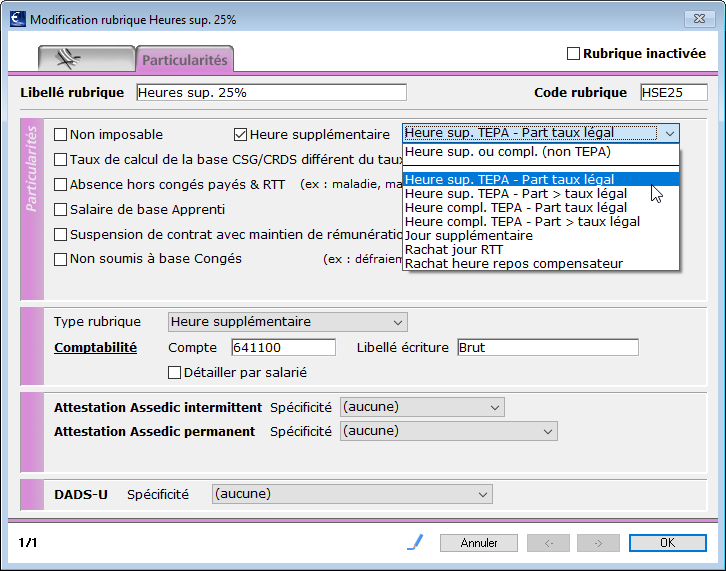

sur l'onglet principal l'option Rubrique

soumise à cotisations est cochée

sur l'onglet Particularités

les options Non imposable et

Heure supplémentaire son

cochées

Bien qu'on parle d'heures supplémentaires exonérées,

il s'agit d'une rubrique soumise à cotisations. Une retenue de déduction

viendra éventuellement diminuer les charges calculées.

L'option Heure supplémentaire

est associée à un menu déroulant qui permet de préciser les différents

cas. Les options sont réparties en plusieurs catégories :

|

Heures non éxonérées : heures définies

comme supplémentaires par un accord collectif mais n'étant pas

considérées comme tel au regard du code du travail ou du code

de la sécurité sociale (heures supplémentaire journalière par

exemple). La rubrique reste imposable ne déclenche pas de calcul

spécifique.

- HSA Heure sup. ou compl. (non exo)

HSA (Heures Supplémentaires Aléatoires)

: heures supplémentaires ou complémentaires non prévues au contrat

de travail.

- HSA Heure sup. exo. - Part taux légal

- HSA Heure sup. exo.- Part > taux légal

- HSA Heure compl. exo.- Part taux légal

- HSA Heure compl. exo.- Part > taux légal

- HSA Jour supplémentaire

- HSA Rachat heure repos compensateur (paramètre obsolète)

Rachat jour RTT : Monétisation des jours

de RTT non pris.

- HS Rachat jour RTT - Temps plein

- HS Rachat jour RTT - Temps partiel

HSS (Heures Supplémentaires Structurelles)

: Heures supplémentaires ou complémentaires prévues au contrat

de travail. La distinction avec les heures supplémentaires aléatoires

permet un fléchage correct des montants en DSN mensuelle.

- HSS Heure sup. exo. - Part taux légal

- HSS Heure sup. exo. - Part > taux légal |

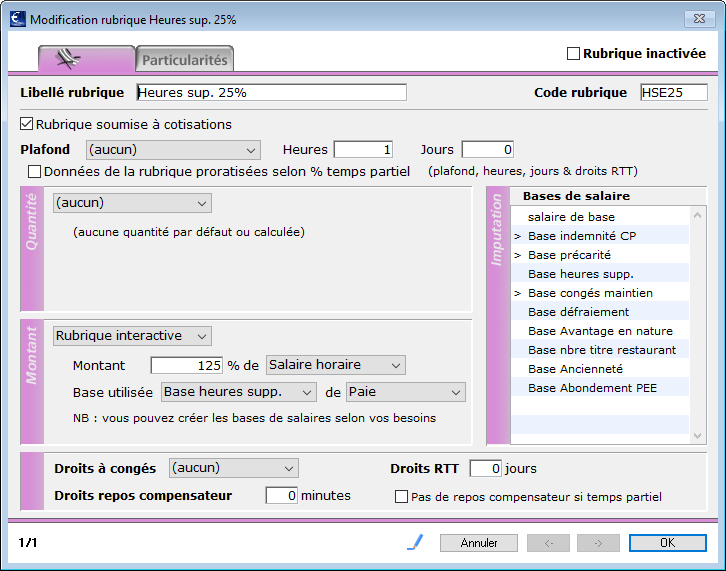

Rubriques automatiques

|

Il est possible de rendre le calcul de la

majoration automatique.

Il convient pour cela de disposer d'une base

de salaire sur laquelle il va s’appuyer : la "Base heures

sup.". Cette base servira à "étiqueter" parmi toutes

les sommes susceptibles d’être perçues par un salarié, celles

qui doivent rentrer dans le calcul des heures supplémentaires.

Pour cela il convient de cocher la "Base heures sup."

dans le cadre Imputation

des rubriques concernées (les rubriques de rémunération mensuelle

par exemple).

La rubrique "Heure supplémentaire"

peut ensuite être paramétrée comme une rubrique interactive.

Pour plus de détail

sur les bases de salaire et leur utilisation dans les rubriques,

voir la fiche Rubriques automatiques. |

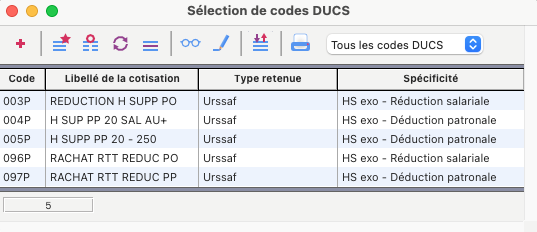

Codes DUCS

|

Les Codes DUCS ou CTP, permettent d'identifier

une retenue et ainsi flécher les montants déclarés en DSN mensuelle.

Dans certains cas, sPAIEctacle peut également

s'appuyer sur le code DUCS affecté à une retenue pour effectuer

un calcul de retenue.

Les différents Codes DUCS nécessaires au paramétrage

des retenues de Réduction salariale et Réduction patronale sont

indiqués ci-contre. |

déduction

patronale

Paramétrage des retenues

Quatre retenues différentes existent en fonction du type de rémunération

versée et de l'effectif de l'entreprise.

Déduction patronale sur heures supplémentaires (ou jours

sup.), entreprises < 20 salariés

- Base : Base heures sup. exonérées - Déduction patronale < 20

- Code DUCS : 004P

Déduction patronale sur heures supplémentaires (ou jours

sup.), entreprises ≥ 20 salariés

- Base : Base heures sup. exonérées - Déduction patronale >= 20

- Code DUCS : 005P

Déduction patronale sur rachat RTT, entreprises < 20

salariés

- Base : Base heures sup. exonérées - Déduction patronale < 20 - Rachat

RTT

- Code DUCS : 097P

Déduction patronale sur rachat RTT, entreprises ≥ 20 salariés

- Base : Base heures sup. exonérées - Déduction patronale >= 20 -

Rachat RTT

- Code DUCS : 097P

Calcul

de la déduction

Pour les entreprises de moins de 20 salariés, la déduction est de 1,50

€ par heure ou 7 x 1,50 € pour un jour sup. ou un rachat de RTT.

Pour les entreprises de 20 salariés ou plus, la déduction est de 0,50

€ par heure ou 7 x 0,50 € pour un jour sup. ou un rachat de RTT.

C'est la base choisie lors du paramétrage de la retenue qui va déterminer

le montant appliqué.

Les rubriques de paies déclenchant le calcul sont celles pour lesquelles

la Particularité - Heure

supplémentaire est cochée, avec comme option du menu déroulant

un des choix suivants :

- HSA Heure sup. exo. [...]

- HSA Jour supplémentaire

- HS Rachat jour RTT - Temps plein

- HS Rachat jour RTT - Temps partiel

- HSS Heure sup. exo. [...]

La déduction est égale à la quantité des rubriques concernées, multiplié

par le montant de déduction par heure ou par jour.

Réduction salariale

Paramétrage des retenues

Deux retenues différentes existent en fonction du type de rémunération

versée.

Réduction salariale sur heures supplémentaires (ou heures

comp., ou jours sup.)

- Base : Base heures sup. exonérées - Réduction salariale

- Code DUCS : 003P

Réduction salariale sur rachat RTT

- Base : Base heures sup. exonérées - Réduction salariale - Rachat RTT

- Code DUCS : 096P

Calcul de la réduction

A l'exception de celles dont l'option est "HSA Heure sup. ou compl.

(non exo)", toutes les rubriques cochées Heure

supplémentaire déclenchent la réduction.

Le montant de la réduction salariale se fait en plusieurs temps :

calcul du total des cotisations salariales :

- Urssaf : assurance vieillesse

- Arrco, Agirc, Audiens (hors Santé et Prévoyance) : Retraite unifié, CEG,

CET

- Ircantec

calcul du coefficient égal au total précédent divisé par

la rémunération brute et plafonné à la valeur du chiffre clé "HS

exonérées - Taux maximal réduction salariale"

le montant de la réduction est alors égal au produit du

coefficient par le montant des heures supplémentaires

Le montant de la réduction ne peut être imputé que

sur les cotisations Urssaf, il est donc plafonné au montant des cotisations

Urssaf salariales d'assurance vieillesse.

CSG/CRDS sur Heures suP.

La CSG/CRDS sur heures supplémentaires non imposables est intégralement

non déductible.

Il convient donc de paramétrer deux retenues dédiées :

CSG sur heures supp.

- Taux salarial : 9,20%

- Base : Base heures sup. exonérées - CSG/CRDS heures sup. défiscalisées

- Code DUCS : 260D | Spécificité : CSG

- Particularités : Part salariale fiscalement non déductible

CRDS sur heures supp.

- Taux salarial : 0,50%

- Base : Base heures sup. exonérées - CSG/CRDS heures sup. défiscalisées

- Code DUCS : 260D | Spécificité : CRDS

- Particularités : Part salariale fiscalement non déductible

L'abattement de 1.75% s'applique comme pour les autres

éléments de rémunération.

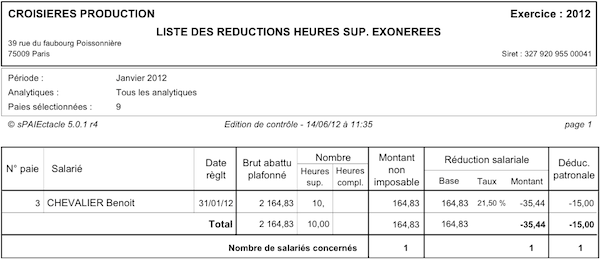

Liste

des réductions et allégements

|

Menu Etats

- Récapitulatifs spécifiques

La Liste des

réductions & allégements comprend notamment à une Liste des réductions heures sup. exonérées.

Elle détaille mois par mois et paie par paie, les éléments de

calcul des réduction salariale et déduction patronale. Elle est

à présenter en cas de contrôle Urssaf.

Pour plus de détail

sur l'édition des la Liste des réductions heures sup. exonérées,

voir la fiche Récapitulatifs

des paies. |