Chiffres clés nécessaires au calcul de la taxe

|

Le calcul de la taxe sur les salaires s'appuie sur des seuils, paramétrés dans les chiffres clés :

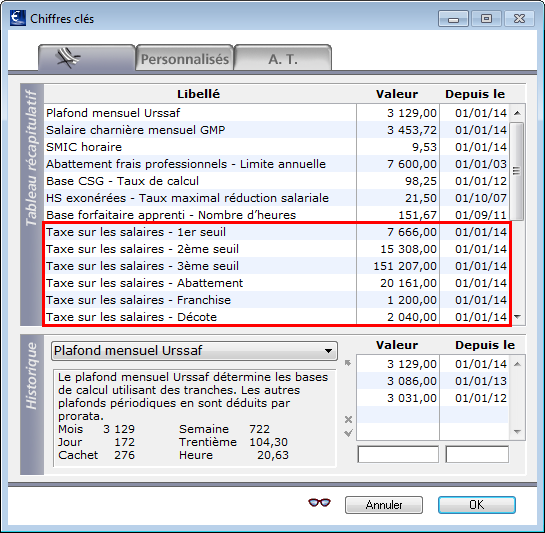

Paramètres - Chiffres clés

A chaque changement législatif il convient de mettre à jour les chiffres suivant

Taxe sur les salaires - 1er seuil, Taxe sur les salaires - 2ème seuil, Taxe sur les salaires - 3ème seuil

Ces chiffres sont utilisés dans le calcul des paies, pour déterminer la base de calcul des retenues.

Taxe sur les salaires - Abattement

Les associations de la loi 1901, les syndicats professionnels et leurs unions, les fondations reconnues d’utilité publique, les congrégations, ainsi que les mutuelles régies par le code de la mutualité employant moins de 30 salariés bénéficient d’un abattement sur le montant de la taxe normalement dû.

Ce chiffre est utilisé pour l'édition du Tableau Récapitulatif Taxe sur les salaires. Il vient, si cette option est cochée sur l'onglet Caisses de la fiche Société, minorer le montant dû.

Taxe sur les salaires - Franchise

La taxe sur les salaires n’est pas due lorsque le montant annuel n’excède pas le montant de la franchise

Ce chiffre n'est pas utilisé pour le calcul des paies mais pour l'édition du Tableau Récapitulatif Taxe sur les salaires.

Taxe sur les salaires - Décote

Lorsque le montant annuel de la taxe est supérieur à la Franchise sans dépasser la Décote, une décote est appliquée sur le montant dû. La taxe exigible est alors :

Taxe normalement due - [(Décote - Taxe normalement due) x 0,75]

Ce chiffre n'est pas utilisé pour le calcul des paies mais pour l'édition du Tableau Récapitulatif Taxe sur les salaires.

Voir aussi à ce sujet la fiche Chiffres clés.

|

Paramétrage de la société

|

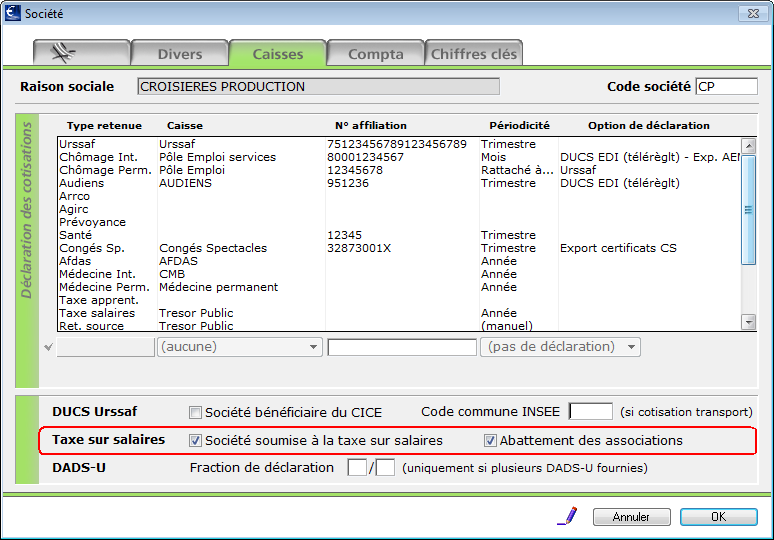

Si la société est soumise à la Taxe sur les salaires, il convient de cocher cette option sur l'onglet Caisses de la fiche Société :

Paramètres - Société

Cocher l'option Société soumise à la taxe sur les salaires

Pour les sociétés concernées, il convient également de cocher l'option Abattement des associations.

|

Paramétrage des retenues

Bases fiscales

Depuis le 1er janvier 2013, la base de calcul de la Taxe sur les salaires est alignée sur celle de la CSG (sans abattement pour frais professionnels).

La taxe est calculée par salarié, en cumul sur l'année et s'appuie sur 4 bases de calcul :

Taxe salaire totalité

Base brute non abattue, à laquelle est ajouté le montant des cotisations patronales des retenues dans lesquelles est coché "Part employeur incluse dans la base CSG/CRDS" (onglet Particularités).

S'ajoutent ou s'ôtent également les montants des rubriques de paies cochées ou non soumis à CSG (onglet Particularités) pour 100% de la base.

Si la paie comporte une retenue dont la base est "CSG sur base forfaitaire", c'est cette base qui est retenue comme base Taxe salaire totalité.

Taxe salaire du 1° au 2° seuil

Fraction de la base Taxe salaire totalité comprise entre le 1er et le 2ème seuil annuel.

Taxe salaire du 2° au 3° seuil

Fraction de la base Taxe salaire totalité comprise entre le 2ème et le 3ème seuil annuel.

Taxe salaire au delà du 3° seuil

Fraction de la base Taxe salaire totalité située au-delà du 3ème seuil annuel.

Le mécanisme de calcul est simple :

jusqu'au 1er seuil, seules les retenues sur la base Taxe salaire totalité s'appliquent

du 1er au 2ème seuil, seules les retenues paramétrées sur les bases Taxe salaire totalité et Taxe salaire du 1° au 2° seuil s'appliquent

du 2ème au 3ème seuil, seules les retenues paramétrées sur les bases Taxe salaire totalité et Taxe salaire du 2° au 3° seuil s'appliquent

au-delà du 3ème seuil, seules les retenues paramétrées sur les bases Taxe salaire totalité et Taxe salaire au-delà du 3° seuil s'appliquent

Assujettissement partiel

|

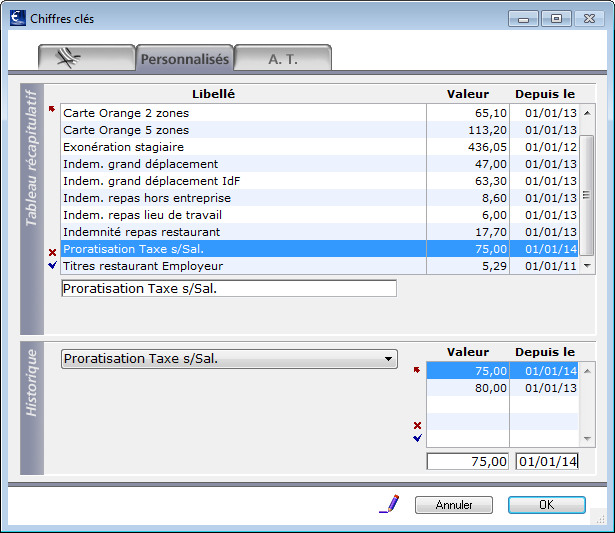

Pour les structures assujetties partiellement à la Taxe sur les salaires, il convient de définir dans sPAIEctacle le rapport d'assujettissement.

Menu Paramètres - Chiffres clés, onglet Personnalisés.

Créer ou mettre à jour le chiffre clé "Proratisation Taxe s/Sal."

Voir la fiche Chiffres clés pour plus de détails.

|

|

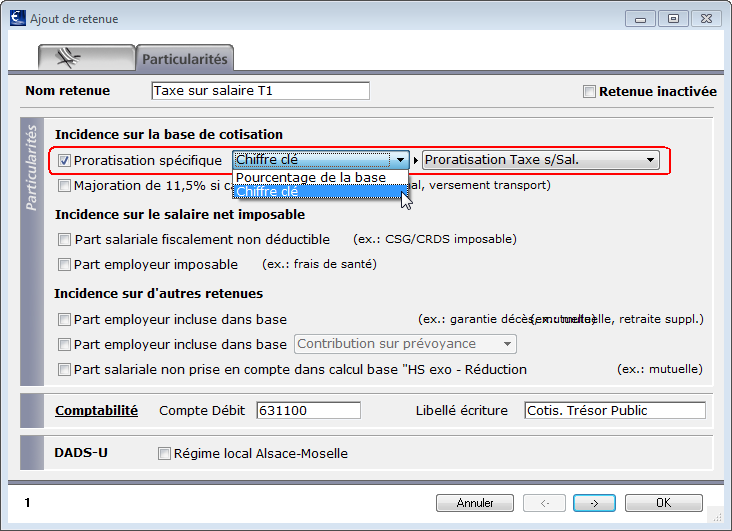

Sur les fiches Retenue, onglet Particularités, il convient ensuite de cocher l'option Proratisation spécifique - Chiffres clé - Proratisation Taxe s/Sal.

Dans les paies, la base des retenues sera alors proratisée selon le rapport d'assujettissement défini dans les Chiffres clés.

|

Déclaration de la Taxe

|

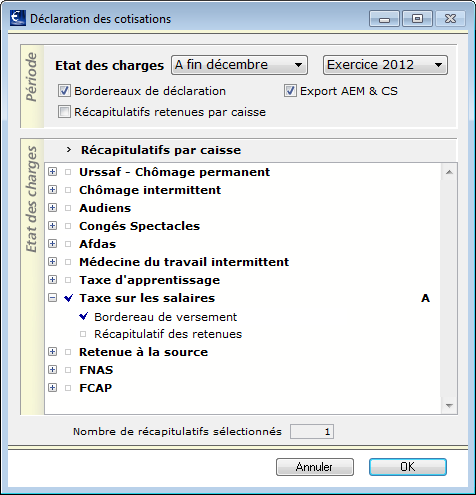

L’ensemble des déclarations à faire parvenir au Trésor Public s’édite à partir du menu Etats - Déclaration des cotisations.

Pour les structures en périodicité annuelle, sPAIEctacle édite à fin décembre le "Tableau récapitulatif" (servant au remplissage du cerfa n°2502).

Pour les structures en périodicité trimestrielle ou mensuelle, sPAIEctacle édite :

les 3 premiers trimestres ou les 11 premiers mois un "Relevé de versement provisionnel" (servant au remplissage du cerfa n°2501)

le dernier trimestre ou le dernier mois le "Tableau récapitulatif" (servant au remplissage du cerfa n°2502).

Voir la fiche Déclarations Taxe sur les salaires pour plus de détails sur ces documents.

|

Document de contrôle

|

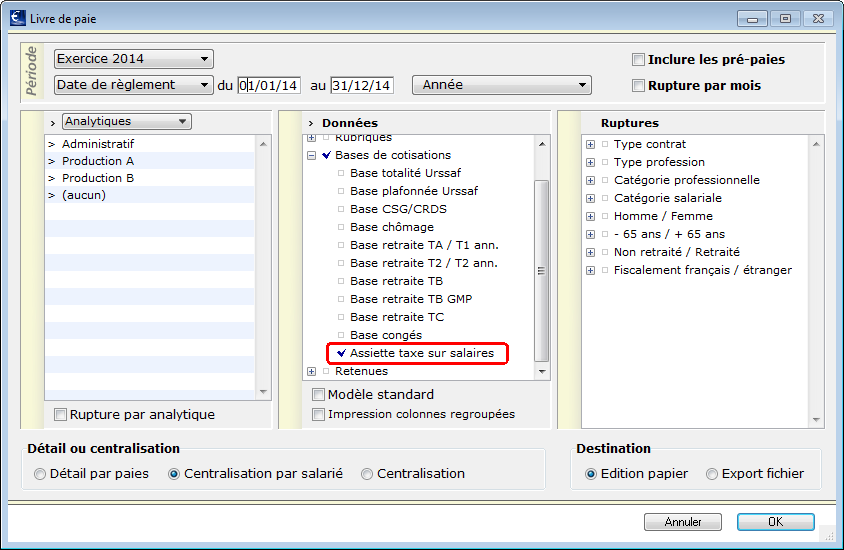

Dans l’édition du livre de paie (menu Etats - Livre de paie), sPAIEctacle intègre une colonne Bases de cotisations - Assiette taxe sur les salaires.

Cette assiette est calculée, que des retenues soient ou non appliquées. Elle permet notamment, pour les structures qui n'ont pas mis en place le paramétrage de la taxe sur les salaires, de vérifier en fin d'année la limite d'exonération.

L'assiette correspond au salaire brut auquel s'ajoute le montant des cotisations patronales des retenues dans lesquelles est coché "Part employeur incluse dans la base CSG/CRDS" (onglet Particularités).

S'ajoutent ou s'ôtent également les montants des rubriques de paies cochées ou non soumis à CSG (onglet Particularités).

L'assiette de la taxe est donnée hors Proratisation des bases de cotisation.

|