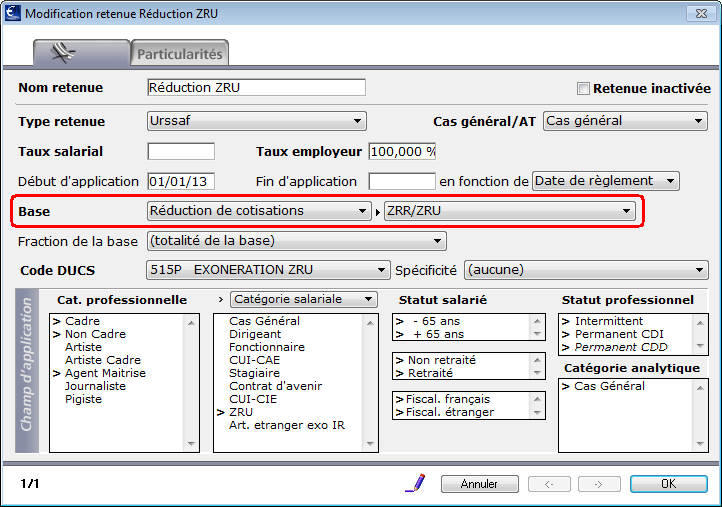

Le paramétrage de ces deux réductions est possible grâce à une base dédiée : Réduction de cotisations - ZRR/ZRU.

Les entreprises et les associations fiscalisées établies en ZRR et ZRU peuvent bénéficier d’une exonération de cotisations patronales spécifique, sous réserve des démarches nécessaires auprès de la DDTEFP et de l’URSSAF.

|

Le paramétrage de ces deux réductions est possible grâce à une base dédiée : Réduction de cotisations - ZRR/ZRU.

|

Le montant de l’exonération est égal à la rémunération mensuelle brute soumise à cotisations versée au salarié, multipliée par un coefficient. Ce coefficient est déterminé par la formule suivante :

(0,2655 / 0,9) x [2,4 x ((SMIC horaire x 1,5 x Nombre d’heures rémunérées) / Rem. brute mensuelle) - 1,5]

Le coefficient est arrondi à quatre décimales, au millième le plus proche. Il est plafonné à 0,2655.

Pour les paies antérieures au 1er janvier 2015, le coefficient utilisé est 0,281 et non 0,2655. Le coefficient calculé est alors arrondi à trois décimales.

L’exonération ne peut excéder le montant des cotisations patronales de maladie, vieillesse et allocations familiales dues au titre de la rémunération du mois civil.

L’exonération n’est pas cumulable, pour un même salarié, avec d’autres aides à l’emploi, d’autres exonérations, même partielles de cotisations patronales de sécurité sociale ou des taux réduits ou assiettes forfaitaires de cotisations, à l’exception de la déduction forfaitaire de cotisations patronales au titre des heures supplémentaires défiscalisées.

Le code utilisé pour l'édition de la DUCS et du TR sera différent en fonction du type de réduction :

513P pour l'exonération ZRR

515P pour l'exonération ZRU

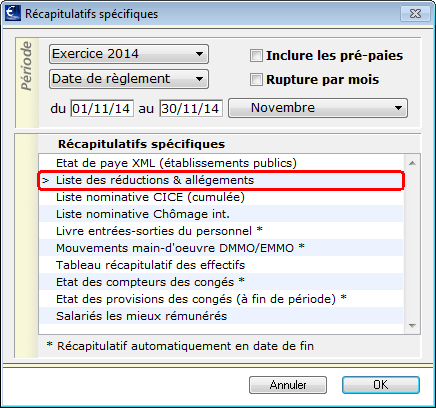

Le détail du calcul, à conserver par l’employeur et à produire en cas de contrôle, figure dans le document "liste réductions et allégements".

|

Activer les menus Etats - Récapitulatifs spécifiques Choisir la période Dans la liste de Récapitulatifs spécifiques cocher Liste des réductions & allégements Valider avec OK |