Sociétés bénéficiaires du CICE

Depuis le 1er janvier 2013, un crédit d’impôt est ouvert à l’ensemble

des entreprises employant des salariés, imposées à l'impôt sur les sociétés

ou à l'impôt sur le revenu d'après leur bénéfice réel, quel que soit le

mode d'exploitation, et quel que soit le secteur d’activité.

|

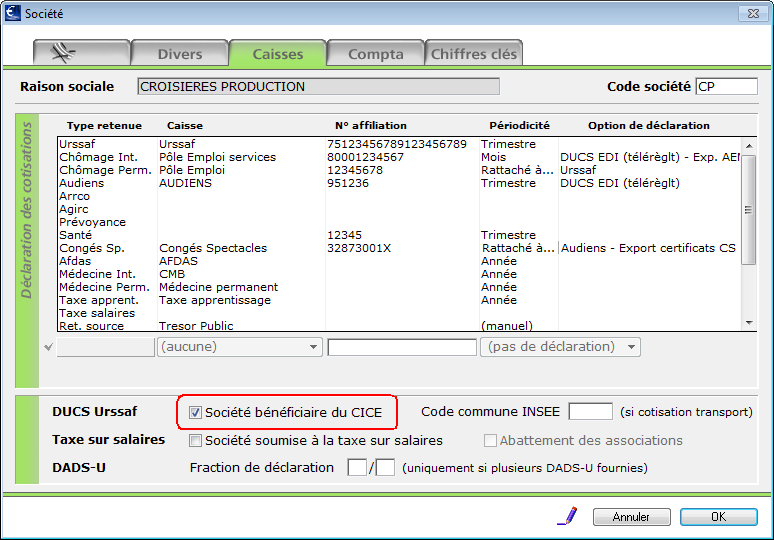

Sur la fiche Société - onglet Caisses,

une boîte à cocher permet de préciser la situation de l'entreprise.

Cette option a deux effets :

ajouter la ligne CICE aux déclarations

et TR Urssaf - Chômage permanent

intégrer les informations relatives au

CICE à la DADS-U |

Base CICE

Ce crédit d’impôt est assis sur le montant des rémunérations versées

dans l’année, lorsqu’elles sont inférieures à 2,5 SMIC.

sPAIEctacle applique

le calcul de l'instruction fiscale BOI-BIC-RICI-10-150-20130226 et les

précisions de l'administration fiscale du 26 novembre 2013.

Salariés exclus

Sont automatiquement exclus du calcul sans paramétrage nécessaire :

les paies dont la catégorie salariale est "Dirigeant"

(coche Dirigeant sur la fiche catégorie salariale)

les paies de "Stagiaire" (régime Urssaf Stagiaire

sur la fiche catégorie salariale).

Montants exclus

La base CICE doit être minorée du montant des aides financières de l'Etat

éventuellement perçues au titre des contrats aidés de type CUI-CAE, CUI-CIE

et emploi d'avenir.

Si initialement, l'administration visait uniquement

l'aide versée par l'Etat, l'aide cofinancée par l'Etat et le Conseil Général

doit être également déduite de l'assiette. En revanche, l'aide ne doit

pas être déduite de l'assiette CICE lorsque le contrat aidé est financé

intégralement par le Conseil Général.

|

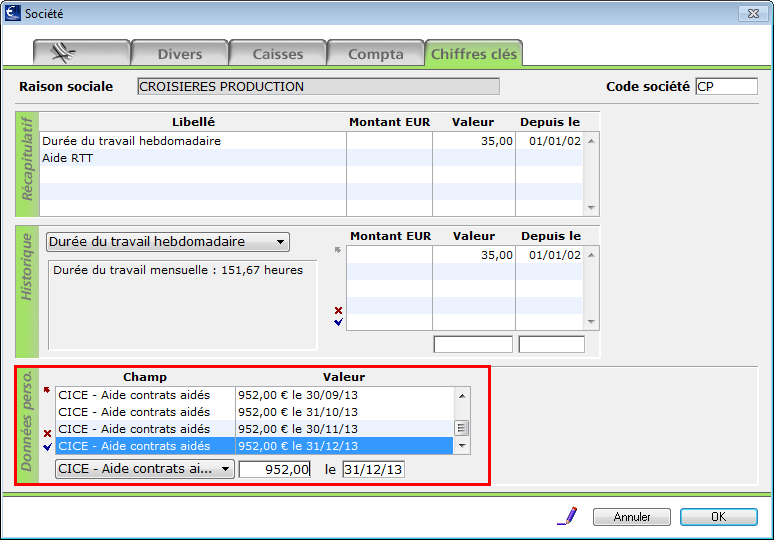

Le montant des aides perçues doit être renseigné

sur la fiche Société

par le biais d'une Donnée perso.

La base CICE n'a à être minorée que sur

la dernière DUCS de l'année et le TR Urssaf. Il est donc possible

de renseigner le total des aides versées en une seule ligne au

31 décembre par exemple.

Le champ personnalisable est à créer dans les

Préférences (menu Fichier - Préférences)

avec pour type "CICE- Aide contrats aidés".

Pour plus de détails sur les champs personnalisables,

voir la fiche Données perso. de

l'aide en ligne. |

Base CICE

Seuls les contrats dont la rémunération est supérieure à 2.5 SMIC sont

pris en compte.

Le calcul de la base CICE est effectué par salarié, par contrat, par

exercice.

Pour les artistes payés au cachet le smic est calculé par journée travaillée,

sur la base de 7h maximum x le SMIC horaire - dans tous les autres cas,

le calcul des heures suit les règles applicables à la réduction Fillon.

Pour les salariés avec abattement pour frais professionnel, la rémunération

prise en compte pour la comparaison à 2.5 SMIC et pour la base CICE, est

le brut abattu.

En cas d'assiettes forfaitaires appliquées sur les cotisations sociales

(ex : apprentis, formateurs occasionnels…), la rémunération prise en compte

est la rémunération brute réelle et non l'assiette forfaitaire.

Pour les salariés cotisant à une caisse de congés

(Congés Spectacles pour les intermittents) c'est le Crédit d'Impôt qui

est majoré de 10% et non la base CICE.

Déclaration de la base CICE

Déclarations sociales

La base CICE est déclarée en cumul sur l'année, sur la DUCS EDI Urssaf

- Chômage permanent (ou le Bordereau de cotisations) ainsi que sur le

Tableau Récapitulatif annuel.

La ligne 400 (CICE) est automatiquement incluse sur ces déclarations

si l'option "Société bénéficiaire du CICE" est cochée sur l'onglet

Caisses de la fiche Société.

Sur la dernière déclaration de l'année (4ème trimestre ou décembre)

et sur le TR, le montant des aides perçues au titre de contrats aidés,

renseigné sur l'onglet Chiffres clés

de la fiche Société, est déduit de la base CICE calculée.

Les données CICE sont également envoyées dans le fichier de DADS-U (rubriques

S40.G30.40.005 et S40.G30.40.006).

Déclaration fiscale

La base CICE et le montant du crédit d'impôt sont également à reporter

sur les déclarations fiscales. sPAIEctacle

ne gère pas ces déclarations mais vous indique les éléments nécessaires

à leur saisie en bas de la Liste nominative CICE.

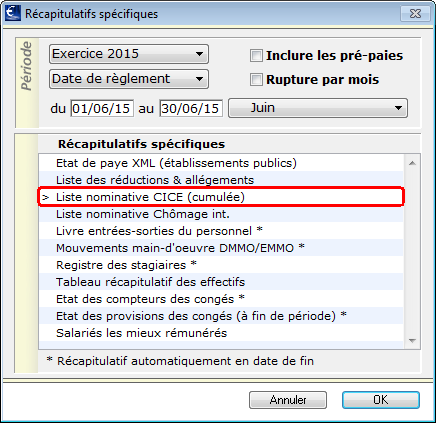

Liste nominative CICE (cumulée)

|

Le menu Etats

- Récapitulatifs spécifiques

permet d'éditer un document de contrôle nominatif.

Ce document est édité en cumul depuis

le 1er janvier, quelque soit la date de début indiquée dans la

boite de dialogue. |

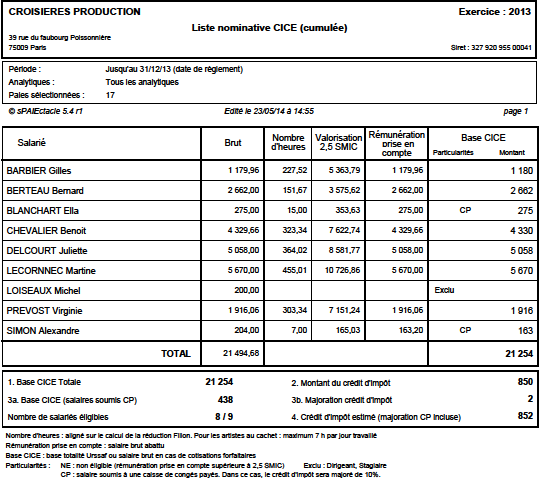

|

Cet état permet de contrôler le calcul effectué

par sPAIEctacle

et d'avoir le montant du crédit d'impôt correspondant.

L'état comporte une ligne par salarié, éventuellement

subdivisée de la façon suivante :

une ligne pour les rémunérations des contrats

dont la rémunération est éligible, avec la valeur de la Base CICE

et le cas échéant, la mention d'un caisse de congés payés (CP)

une ligne pour les rémunérations des contrats

dont la rémunération est non éligible (NE)

(contrats dont la rémunération prise en compte est supérieure à

2.5 SMIC)

une ligne pour les rémunérations des contrats

exclus du dispositif (Exclu)

(dirigeants et stagiaires)

En dessous de la liste nominative, sPAIEctacle calcule, à titre

indicatif, un montant estimé du crédit d'impôt, tenant compte

de la majoration de 10% du crédit calculé sur la base CICE des

salariés soumis à une caisse de congés payés.

Le taux utilisé pour le calcul du montant

du crédit d'impôt, est fonction de l'exercice et du code postal

de l'établissement (pour les entreprise situées dans les DOM). |