La Déclaration Obligatoire d'Emploi des Travailleurs Handicapés (DOETH)

ne concerne que les entreprises de 20 salariés ou plus (effectif équivalent

temps plein tous établissements confondus). Les entreprises concernées

reçoivent chaque année un mail de leur Urssaf dont l'objet est "Déclaration

obligatoire d'emploi des travailleurs handicapés au titre de l'année ....".

|

Le mail de l'Urssaf mentionne 3 effectifs,

calculés par la caisse sur la base des informations transmises

via les DSN.

Le "Tableau des effectifs (nouveau calcul

en jours)" édité par sPAIEctacle vous permet de contrôler

l'effectif moyen annuel d'assujettissement à l'OETH calculé par

la caisse.

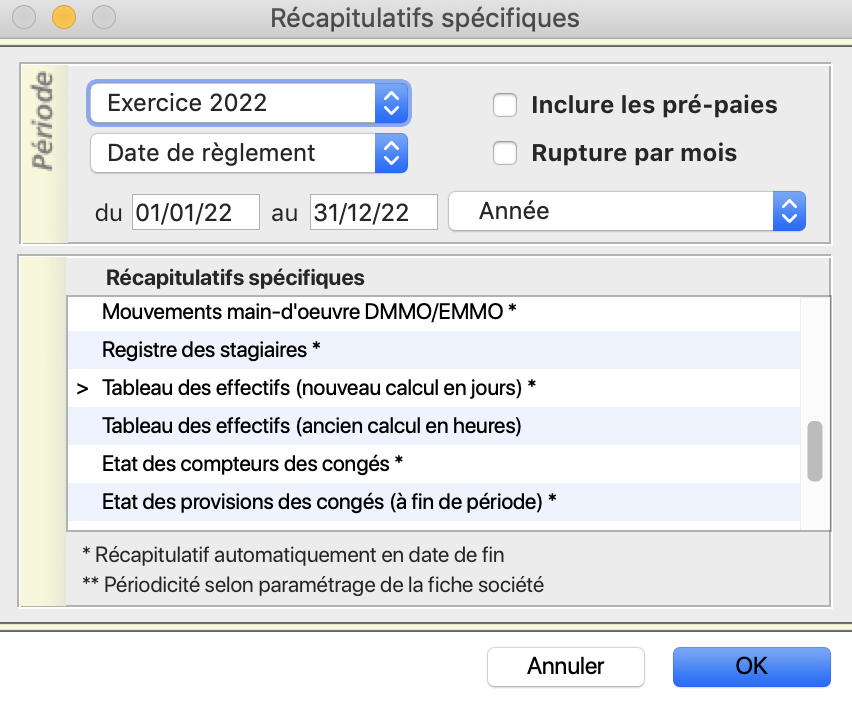

menu Etats

> Récapitulatifs spécifiques

choisir l'exercice et préciser Année

cocher Tableau

des effectifs (nouveau calcul en jours) |

Obligation d'emploi de travailleurs handicapés

Les entreprises de 20 salariés ou plus (tous établissements confondus)

doivent employer des personnes handicapées à hauteur de 6 % de leur effectif.

Les entreprises ne remplissant pas cette obligation d'emploi, doivent

verser une contribution financière à l'Agefiph.

Depuis 2020, l'Urssaf est collectrice de la contribution et la DSN se

substitue à la Déclaration Obligatoire d'Emploi des Travailleurs Handicapés

(DOETH) qui était auparavant envoyée directement à l'Agefiph. La déclaration

et le règlement de la contribution sont désormais tous les ans portés

par la DSN d'avril (échéance de mai).

Pour les entreprises ayant franchi le seuil de 20 salariés en 2019 ou

au delà, le dispositif de lissage prévu par la loi PACTE s'applique. Ces

entreprises ne seront concernées par l'obligation d'emploi des travailleurs

handicapés que si leur effectif reste de 20 salariés ou plus pendant 5

années consécutives.

Eléments de la déclaration

|

Les éléments nécessaires à la déclaration

sont les mêmes qu'avant l'entrée en DSN.

Les informations sont à saisir avant de générer

la DSN d'avril dans une fenêtre dédiée accessible depuis la fiche

Société.

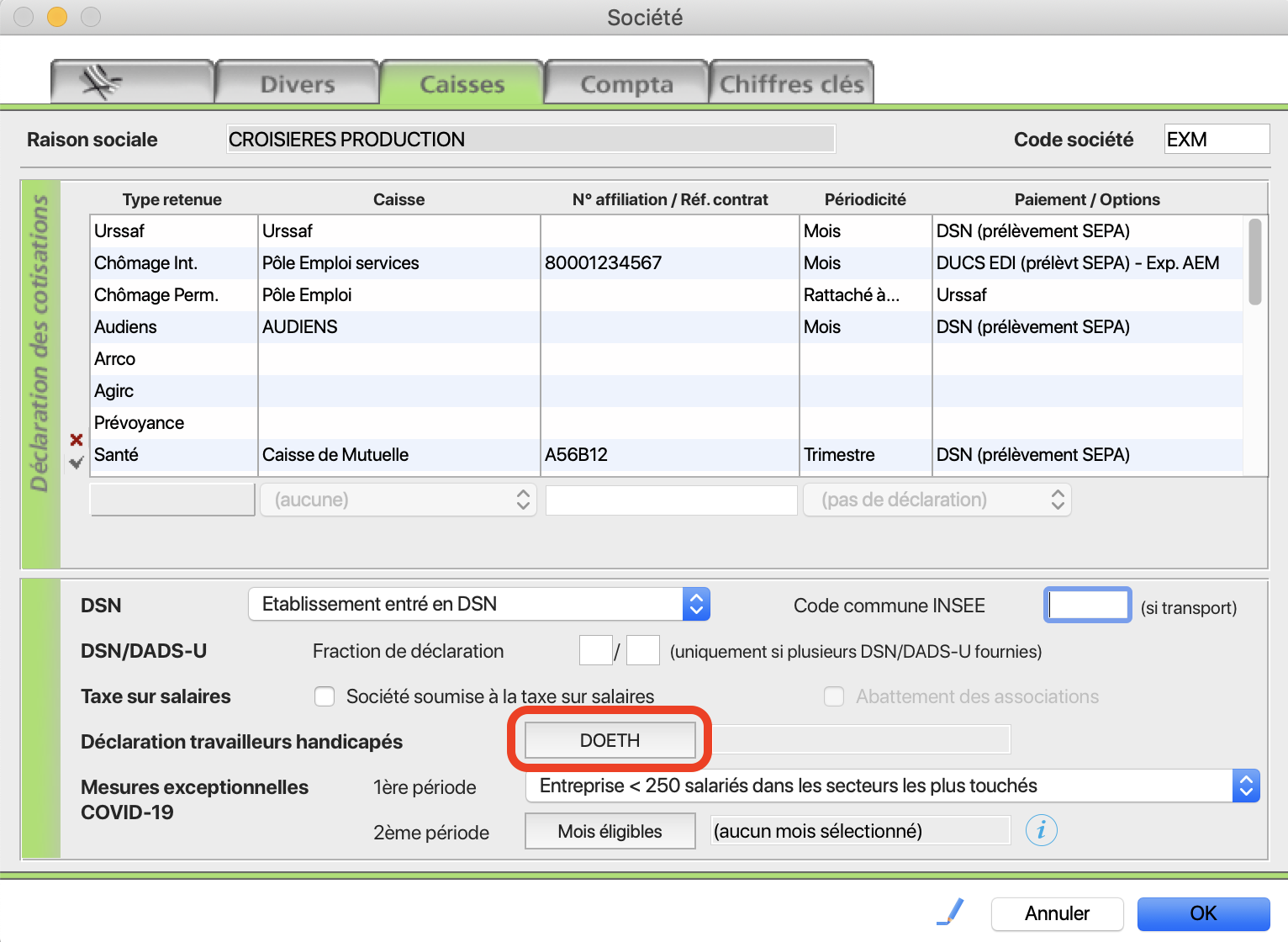

Menu Paramètres

> Société - onglet Caisses

Cliquer sur les lunettes pour passer

en mode modification

Cliquer sur le bouton DOETH |

|

Cette fiche présente les principaux éléments

de la déclaration. Pour plus de détail sur le calcul de la contribution

ou les dépenses déductibles, il convient de contacter votre expert-comptable

ou l'Agefiph.

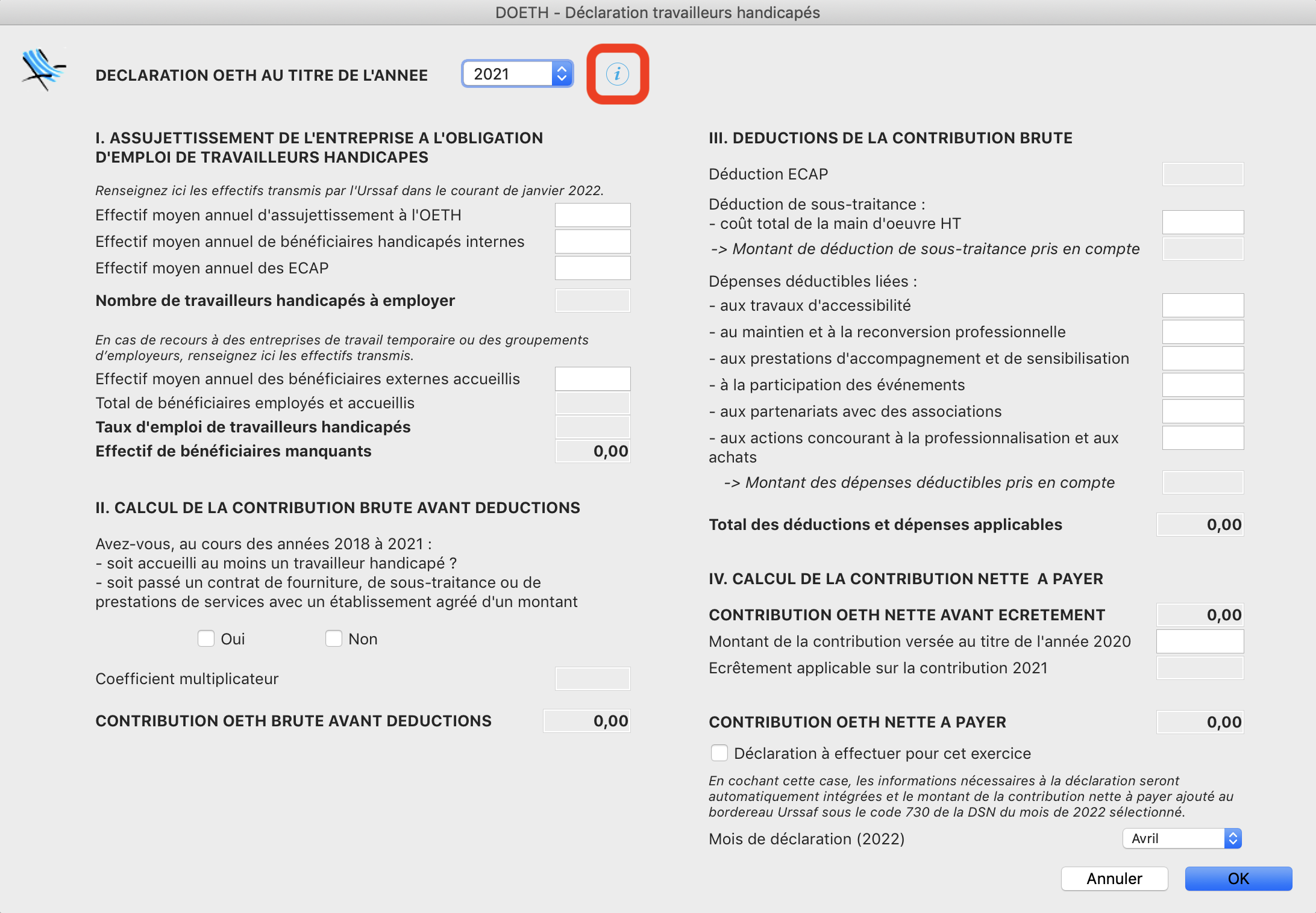

Le bouton "i" à droite de l'exercice, ouvre

le site de l'Agefiph qui comporte des fiches d'aide pour chaque

zone du formulaire.

Pour les entreprises ayant plusieurs

établissements, une seule déclaration doit être produite. Les

éléments à renseigner concernent donc l'entreprise tous établissements

confondus. |

Nous allons maintenant présenter les différentes zones de la fenêtre

et les calculs effectués par sPAIEctacle. Le logiciel va en effet, en

fonction des données renseignées, automatiquement calculer le montant

de la contribution, les éventuelles déductions et l'écrêtement.

I. Assujettissement de l'entreprise à l'obligation d'emploi de travailleurs

handicapés

Les trois effectifs transmis par l'Urssaf sont à renseigner. Ces effectifs

vous ont été communiqués par mail et sont repris sur votre espace employeur

Urssaf (menu Compte > Embauche >

Effectifs).

Attention, l'Effectif moyen annuel des bénéficiaires de l'obligation

d'emploi des travailleurs handicapés internes à votre entreprise communiqué

par l'Urssaf est la plupart de temps erroné. Il convient renseigner le

chiffre réel, en le ponderant le cas échéant de 1,5 pour les salariés

de 50 ans ou plus.

En cas de recours à des entreprises de travail temporaire ou des groupements

d'employeurs, ceux-ci ont dû vous communiquer l'éventuel effectif de travailleurs

handicapés mis à disposition. Cet effectif n'est pas connu de l'Urssaf

et doit être indiqué dans la déclaration.

Le nombre de travailleurs handicapés à employer est calculé automatiquement.

Il est égal à 6% de l'effectif moyen annuel d'assujettissement à l'OETH,

arrondi à l'entier inférieur.

II. Calcul de la contribution brute avant déductions

La contribution brute avant déduction suit le calcul suivant :

Effectif de bénéficiaires manquants x Coefficient multiplicateur x SMIC

horaire (10,57 pour la déclaration 2021)

Le coefficient multiplicateur est égal à :

400 pour les entreprises de 20 à 249 salariés

500 pour les entreprises de 250 salariés ou plus

600 pour les entreprises de 750 salariés ou plus

Le coefficient est majoré à 1 500 si, au cours des 4 dernières années,

l'entreprise n'a pris aucune des mesures suivantes :

accueil d'au moins un travailleur handicapé

dépense d'un minimun de 600 SMIC horaire, auprès d'un

établissement agréé (EA/ESAT/TIH/EPS)

III. Déductions de la contribution brute

Chaque emploi exigeant des conditions d'aptitude particulières (ECAP)

ouvre droit à une déduction égale à 17 SMIC horaire.

Les dépenses de sous-traitance auprès d'établissements agréés (EA/ESAT/TIH/EPS)

ouvrent droit à une déduction égale à 30% du coût de la main d'oeuvre

(ces éléments doivent vous êtes précisés par l'entreprise partenaire).

Cette déduction est plafonnée à un pourcentage variable en fonction du

taux d'emploi de personnel BOETH :

si [ Effectif BOETH / Effectif d'assujettissement ] x

100 < 3 %

déduction possible dans la limite de 50 % du montant de la contribution

brute avant déductions

si [ Effectif BOETH / Effectif d'assujettissement ] x

100 ≥ 3 %

déduction possible dans la limite de 75 % du montant de la contribution

brute avant déductions

Les dépenses liées à la réalisation de diagnostics et de travaux d'accessibilité

pour les bénéficiaires de l'obligation d'emploi sont par ailleurs déductibles,

pour leur montant hors taxes et dans la limite de 10 % du montant de la

contribution brute avant déductions.

IV. Calcul de la contribution nette à payer

Afin d'amortir la hausse de la contribution, un dispositif transitoire

d'écrêtement s'applique de 2020 à 2024.

Pour 2021, si la contribution au titre l'année 2021 est supérieure à

celle versée au titre de l'année 2020, l'écrêtement est de 80% de la différence.

Envoi de la DOETH via la DSN

|

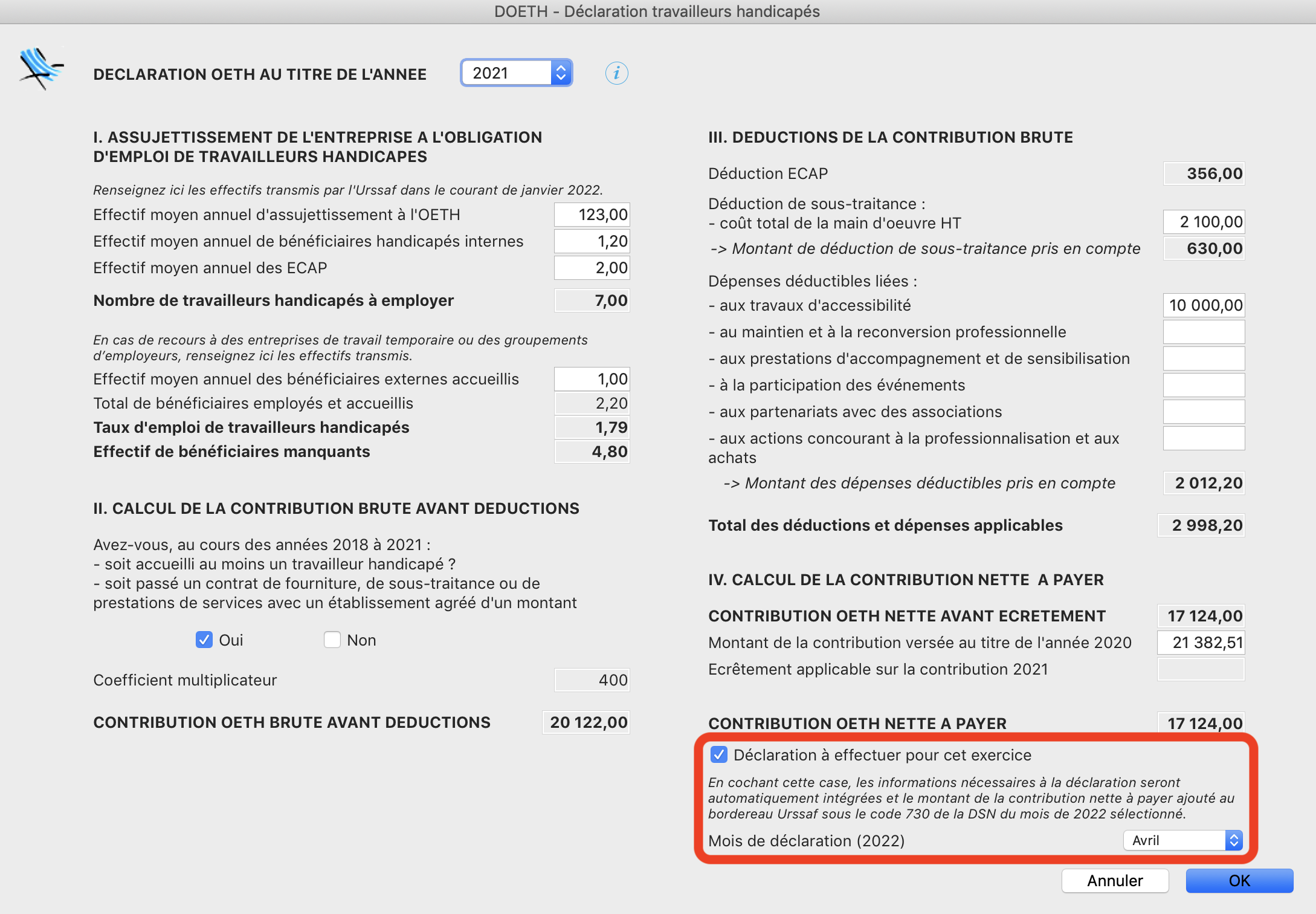

Attention, pour les entreprises ayant plusieurs

établissements, une seule déclaration doit être produite. Les

éléments à renseigner concernent donc l'entreprise tous établissements

confondus.

La déclaration et la cotisation afférente sont

automatiquement intégrées à la DSN de mai lorsque l'option Déclaration à effectuer pour cet exercice

est cochée.

Le Mois de

déclaration (2022) doit être positionné sur Avril.

L'option ne doit être cochée que dans la fiche

Société de l'établissement effectuant la déclaration. |

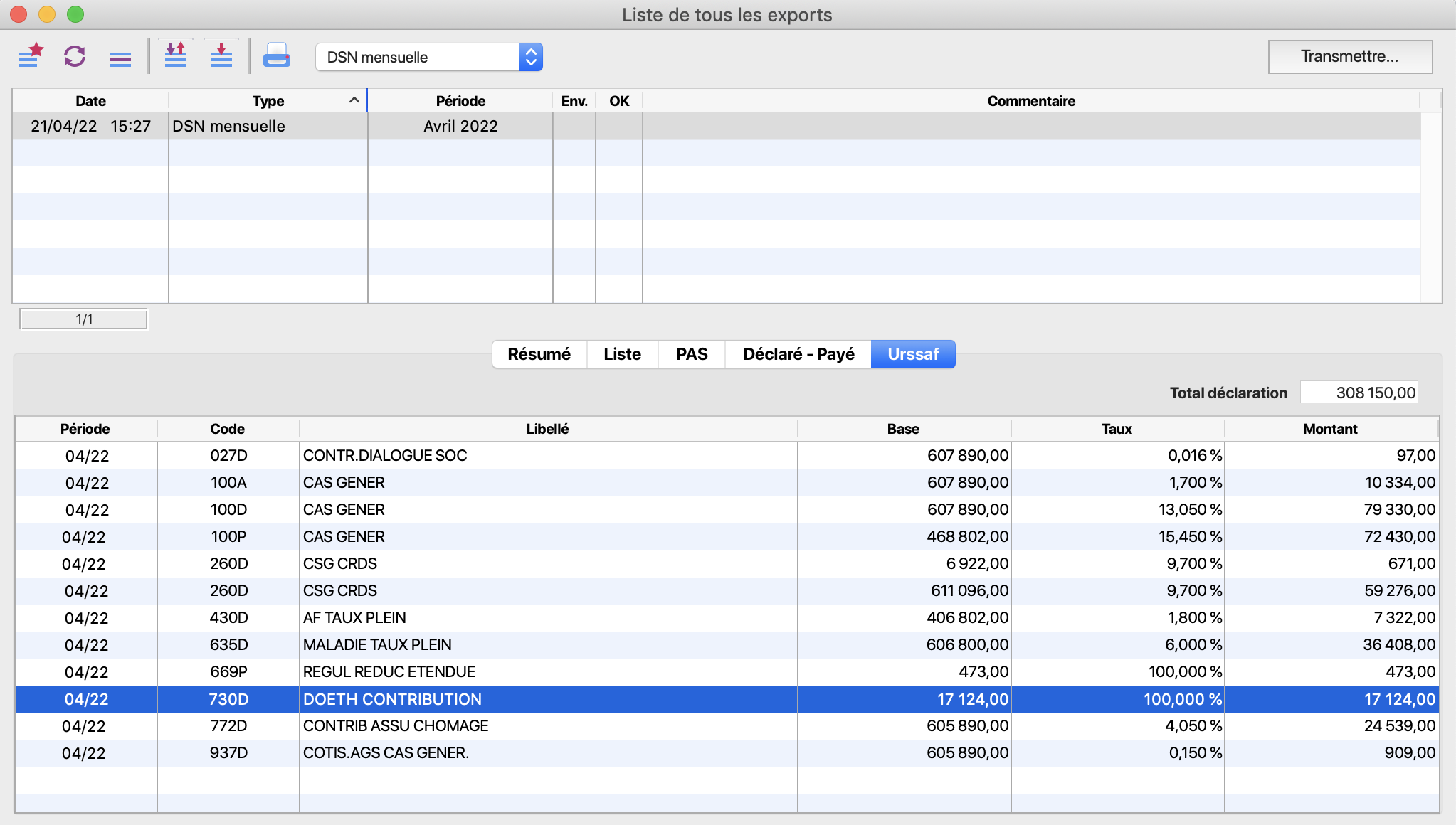

|

Les différents champs de la déclaration

sont intégrés au fichier DSN (blocs 13 et 82).

Le montant de la cotisation est intégré au bordereau

de cotisations Urssaf (blocs 22 et 23) sur le CTP 730.

Pour les entreprises ayant opté pour le prélèvement

SEPA, le montant de l'ordre de paiement Urssaf inclut la contribution

(bloc 20).

|

|

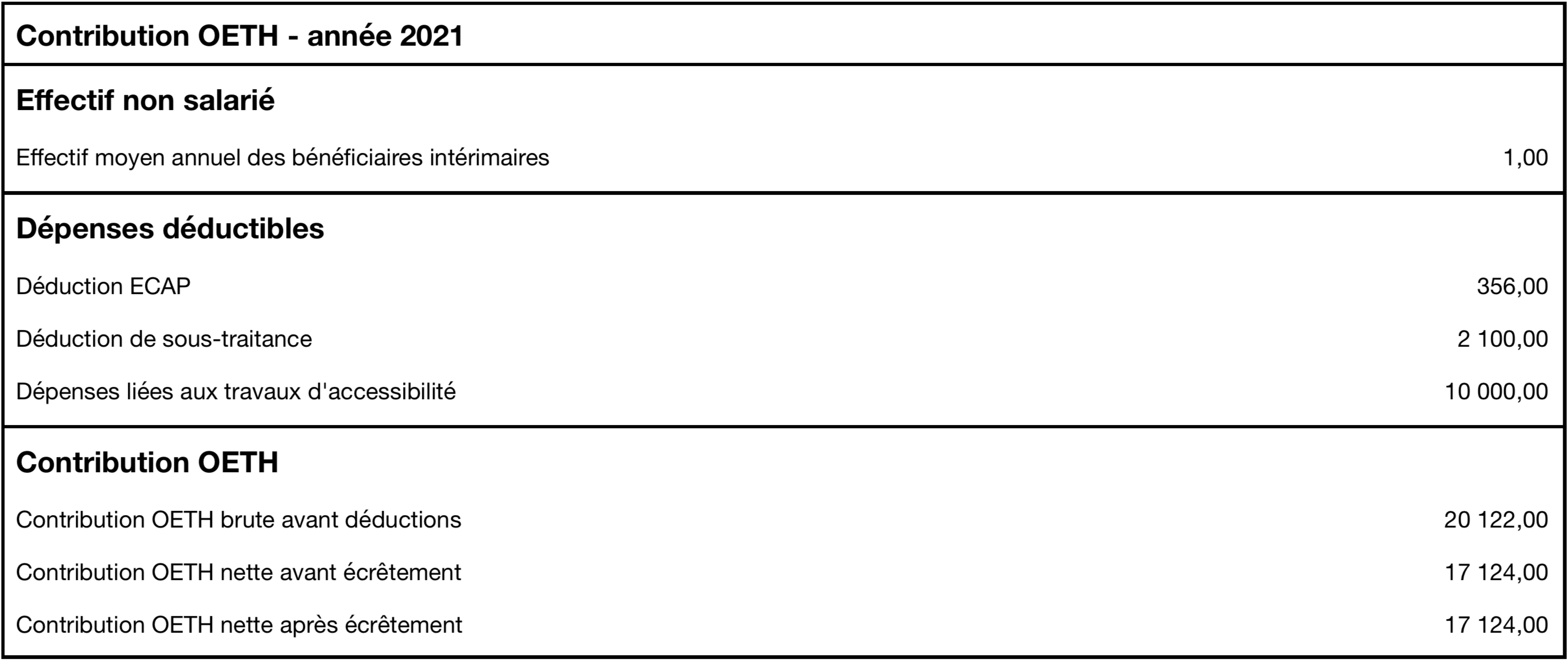

La dernière page du document de contrôle

de la DSN reprend les principales informations de la déclaration.

|