Structures bénéficiaires du CITS

Le Crédit d'Impôt de Taxe sur les Salaire (CITS) est un dispositif visant

à favoriser l'emploi dans les structures du secteur non lucratif.

Il bénéficie aux employeurs redevables de la Taxe sur les salaires qui

bénéficient de l'abattement des associations. Les associations loi 1901

sont en particulier concernées, comme toutes les structures mentionnées

à l'article 1679 A du CGI.

Le Crédit d'Impôt est calculé pour les salaires versés à compter du

1er janvier 2017, après déduction de l'abattement. Les structures qui,

du fait de l'abattement, ne sont pas redevables de la taxe, ne sont donc

pas impactées par ce dispositif.

Assiette CITS

Ce Crédit d’Impôt est assis sur le montant des rémunérations comprises

dans l'assiette de la Taxe sur les salaires, versées dans l’année, lorsqu’elles

sont inférieures à 2,5 SMIC.

Sont exclus du calcul, quel que soit leur niveau de rémunération, les

dirigeants, stagiaires et CUI-CAE.

Comme pour le CICE, le calcul de la base CITS est effectué par salarié,

par contrat, par exercice.

Pour les artistes payés au cachet la limite de 2,5 SMIC est calculée

par journée travaillée, sur la base de 7h maximum (2.5 x SMIC horaire

x 7). Dans tous les autres cas, le calcul des heures suit les règles applicables

à la réduction Fillon.

Montant du crédit d'impôt

Le montant du CITS est égal à 4% de la base retenue.

De ce montant, est déduit pour les structures concernées, celui de l'abattement

des associations.

Pour les structures assujetties partiellement à la

taxe sur les salaires, la base retenue correspond à l'assiette proratisée

(base calculée dans les paies).

Si le calcul du CITS donne un résultat négatif ( Base

CITS x 4% - Abattement des association < 0 ) il n'est pas possible

de demander un remboursement.

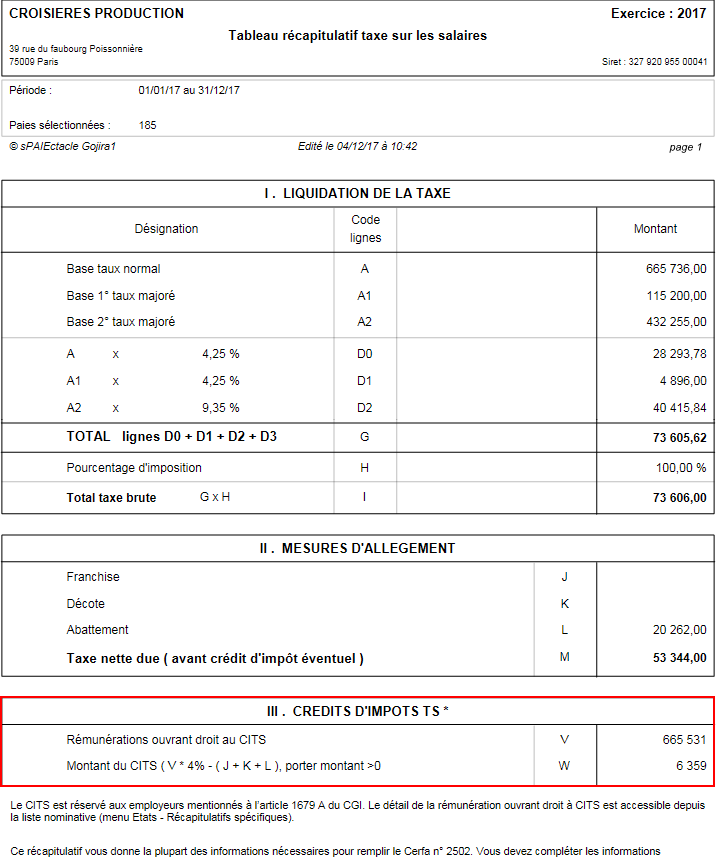

Déclaration dU CITS

|

La base CITS est déclarée en cumul sur la

dernière déclaration de Taxe sur les salaires de l'année.

Aucun paramétrage spécifique n'est nécessaire,

si sur l'onglet Caisses

de la fiche Société l'option

"Abattement des associations" est cochée, le cadre "III.

CREDIT D'IMPOTS TS" apparaît automatiquement sur la déclaration

du mois de décembre, du 4ème trimestre ou de l'année, en fonction

de la périodicité définie sur l'onglet Caisses

de la fiche Société. |

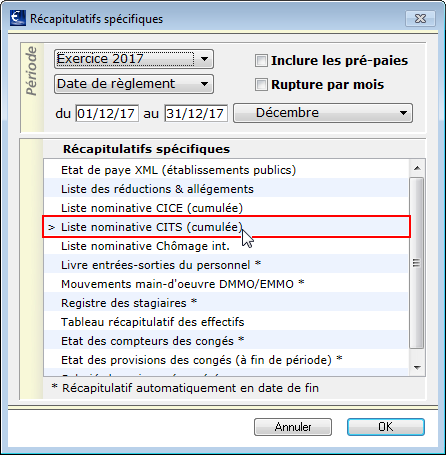

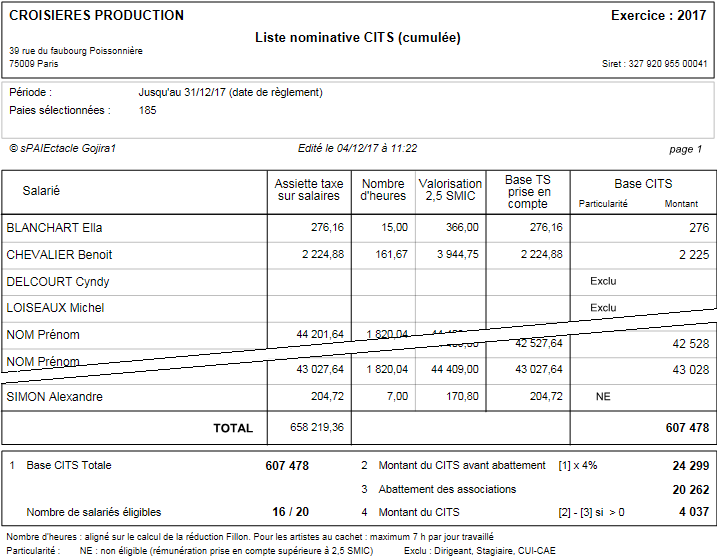

Liste nominative CITS (cumulée)

|

Le menu Etats

- Récapitulatifs spécifiques

permet d'éditer un document de contrôle nominatif.

Ce document est édité en cumul depuis

le 1er janvier, quelque soit la date de début indiquée dans la

boite de dialogue. |

|

Cet état permet de contrôler le calcul effectué

par sPAIEctacle

et d'avoir le montant du Crédit d'Impôt correspondant.

L'état comporte une ligne par salarié, éventuellement

subdivisée de la façon suivante :

une ligne pour les rémunérations des contrats

dont la rémunération est éligible, avec la valeur de la base CITS

une ligne pour les rémunérations des contrats

dont la rémunération est non éligible (NE)

(contrats dont la rémunération prise en compte est supérieure à

2.5 SMIC)

une ligne pour les rémunérations des contrats

exclus du dispositif (Exclu)

(dirigeants, stagiaires et CUI-CAE)

En dessous de la liste nominative, sPAIEctacle calcule, à titre

indicatif, un montant estimé du Crédit d'Impôt. |