sPAIEctacle intègre directement la Garantie minimum de points (GMP) dans le calcul de la Retenue de retraite Tranche B. Ce lien entre les deux cotisations permet de déclencher automatiquement une TB ou la GMP et de régulariser les deux cotisations entre elles lorsque le salaire fluctue.

La GMP est une cotisation forfaitaire due pour les salaires de cadres inférieurs à un certain seuil. Ce seuil est défini dans les chiffres clés : il s'agit du Salaire charnière mensuel GMP.

Menu Paramètres - Chiffres clés

|

Tous les salaires de cadres dont le salaire brut est inférieur au salaire charnière (ou à son prorata) déclenchent une retenue dont le calcul produit le montant du forfait GMP. Les salaires dont le montant est supérieur au salaire charnière déclenchent une cotisation de retraite TB normale. |

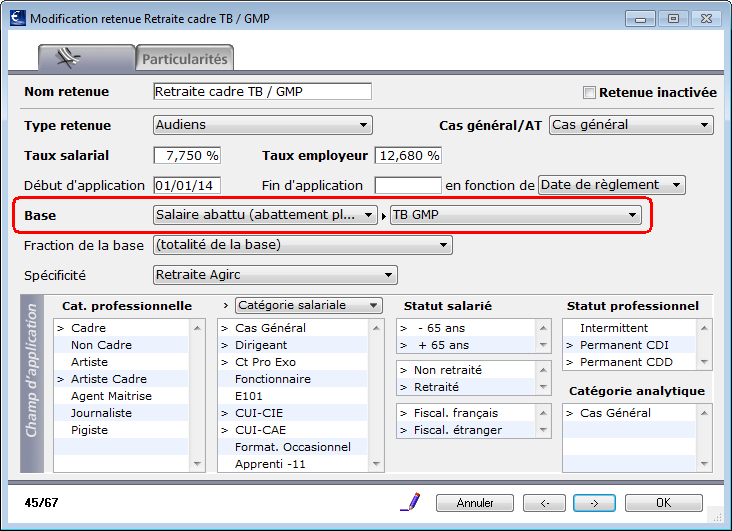

Le Chiffré clé Salaire charnière mensuel GMP est utilisé par les retenues paramétrées sur la base TB GMP.

|

Menu Paramètres - Paramétrage de la paie - Retenues

Cette base va analyser si le salaire est supérieur ou inférieur au seuil (ou à son prorata) et déclencher selon le cas un calcul de TB normale ou un calcul de GMP. |

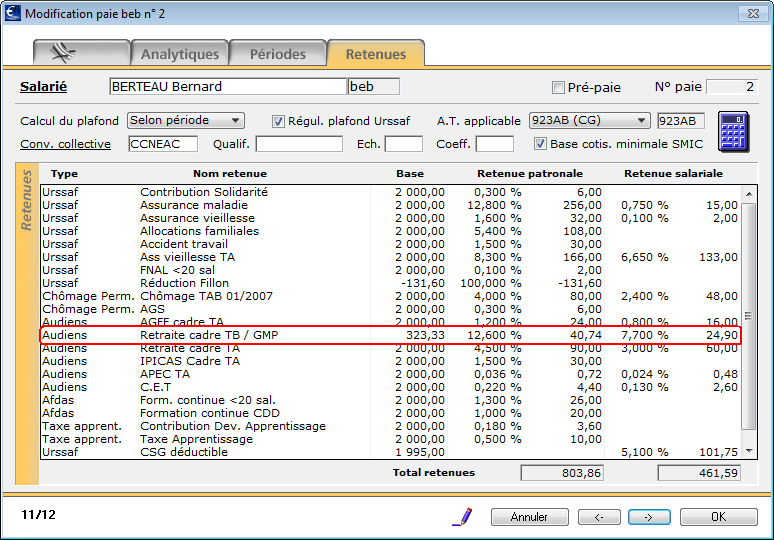

Dans ce cas, le salaire est inférieur au salaire charnière GMP : la GMP est due et la TB n'est pas atteinte.

On effectuera le même calcul dans tous les cas où le salaire brut est inférieur au seuil GMP, même si la TB est atteinte.

|

Le calcul effectué sera le suivant : Soit pour janvier 2011 par exemple : 3354,33 - 3031 = 323,33 Cette base sera utilisée pour la retenue aux taux en vigueur de 7,7% et 12,6%. Le résultat obtenu est le montant du forfait mensuel GMP.

On utilise ici les chiffres clés suivants (valeur de janvier 2012) : plafond mensuel URSSAF = 3031 euros, salaire charnière GMP = 3354,33 euros.

|

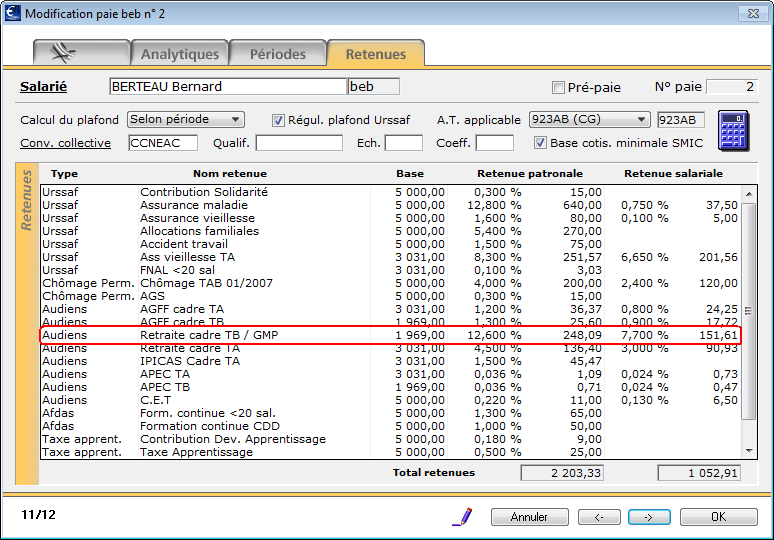

Dans ce cas, le salaire est supérieur au salaire charnière GMP : la GMP n'est pas due et sPAIEctacle va uniquement calculer une TB.

|

La base utilisée pour la retenue sera la TB, aux taux en vigueur de 7,7% et 12,6%. |

Le prorata de GMP est calculé de la même façon que les proratas de plafonds Urssaf.

Les dates saisies dans la paie permettent le calcul du prorata de GMP dans les mêmes conditions que le prorata du plafond Urssaf: il est décomposé en trentièmes.

Le pourcentage TP proratise encore, le cas échéant, le résultat obtenu.

Le calcul des plafonds se base uniquement sur les périodes de paie et sur la case TP.

|

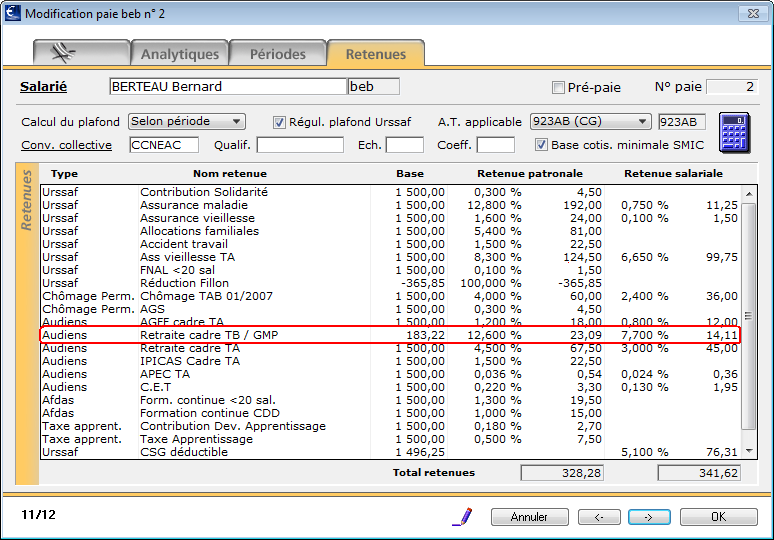

On a saisi une période du 15 au 31 août, soit 17 jours calendaires. La GMP est calculée ainsi (valeurs de janvier 2012) :

(3354,33 - 3031) / 30 jours x 17 jours |

Ce sont les différentes rubriques saisies qui déclenchent les plafonds. On applique à la GMP le même prorata que pour obtenir les plafonds Urssaf, en partant du montant mensuel. Le résultat est arrondi au centime d'euro, et multiplié ensuite par la quantité saisie pour la rubrique correspondante.

Le pourcentage TP proratise encore, le cas échéant, le résultat obtenu.

Le calcul se base uniquement sur les rubriques saisies et la case TP.

|

|

On a utilisé une rubrique Jour pour effectuer cette paie. La GMP est calculée ainsi (valeurs de janvier 2011) :

(3255,41 - 2946) x 12 mois / 218 jours |

Le logiciel va procéder ici de la même façon que pour une régularisation de TA, mais en comparant à chaque fois le montant du salaire, son plafond et son seuil GMP avec le cumul de ces valeurs dans les paies précédentes.

Les montants calculés au titre de la retraite TB et de la GMP sont ainsi toujours justes.

Selon le cas, le calcul obtenu sera soit une GMP, soit une TB normale, soit une régularisation de TB de façon à obtenir des cumuls régularisés.

sPAIEctacle adapte la présentation de son calcul lors de l'édition des déclarations retraite. Ainsi, le montant présenté dans la paie comme une cotisation de retraite TB/GMP (ce qui est "mécaniquement" le cas pour déterminer la cotisation forfaitaire) est présenté en deux lignes sur le décompte, tel que la caisse souhaite le voir apparaître.

|

Nous avons repris ci-contre l'exemple du chapitre Proratisation de la GMP. |

|

Le montant calculé est bien égal à la retenue de la paie ci-dessus, c'est la présentation qui est différente. |