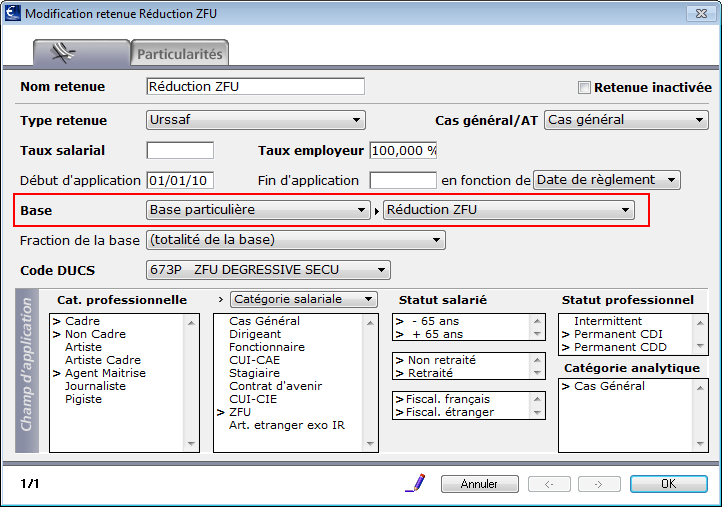

Le paramétrage de la réduction est possible grâce à une base dédiée : Réduction ZFU.

Les entreprises et les associations fiscalisées établies en zone franche urbaine peuvent bénéficier de l’exonération de cotisations patronales attachée aux ZFU, sous réserve des démarches nécessaires auprès de la DDTEFP et de l’URSSAF.

|

Le paramétrage de la réduction est possible grâce à une base dédiée : Réduction ZFU.

|

Le calcul de la réduction est mensuel pour chaque salarié. Le calcul la réduction ZFU appliquée à une paie donnée correspond donc à la réduction ZFU calculée sur l'ensemble des paies du mois du salarié moins les réductions déjà appliquées sur les paies précédentes du mois.

Le montant de l’exonération est égal au produit de la rémunération mensuelle brute versée au salarié par un coefficient. Pour le calcul de ce coefficient, on utilise notamment une valeur T calculée comme suit :

T = somme des cotisations patronales d’assurances sociales et d’allocations familiales majorée du taux de cotisations et contribution Fnal et du versement transport. dont l’employeur peut être redevable (dans sPAIEctacle il s'agit de la somme des taux de cotisations Urssaf plafonnées et déplafonnées, identifiées par la spécificité du code DUCS affecté aux retenues) dans la limite de 28.10%.

Si le salaire horaire est inférieur ou égal à 1,4 SMIC

Coefficient = T

Si le salaire horaire est supérieur à 1,4 SMIC (salaires

versés depuis le 1er janvier 2011)

Coefficient = (T / 0,6) x [2 x ((SMIC horaire x 1,4 x Nombre d’heures rémunérées)

/ Rémunération mensuelle brute) – 1,4]

(arrondi à trois décimales, au millième le plus proche et limité au montant

de T)

La réduction est ensuite calculée selon la formule suivante :

Exonération mensuelle = Coefficient x Rémunération mensuelle brute

Le SMIC utilisé pour le calcul du coefficient (hors salariés au forfait) correspond au calcul suivant :

Valeur du SMIC horaire défini dans les chiffres clés x Cumul heures du salarié pour l'année et pour le contrat.

Le nombre d'heures est plafonné à la durée légale du travail, soit 151.67 par mois (hors heures supplémentaires ou complémentaires).

Pour les salariés au forfait le SMIC utilisé pour le calcul du coefficient correspond au calcul suivant :

Valeur du SMIC horaire défini dans les chiffres clés x Nombre de trentièmes rémunérés dans l'année pour le contrat x 151.67 / 30

Le nombre de trentième est plafonné à 30 par mois.

Il est impératif pour le calcul de la réduction que le chiffre clé du SMIC soit à jour. Voir à ce sujet la fiche Chiffres clés.

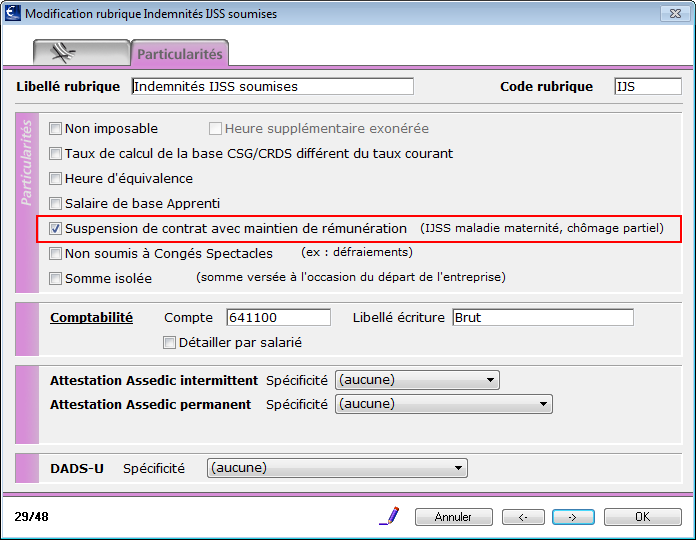

En cas de suspension du contrat de travail avec maintien partiel de la rémunération mensuelle brute du salarié, le montant mensuel du SMIC pris en compte pour le calcul du coefficient est réduit selon le pourcentage de la rémunération soumise à cotisation demeurée à la charge de l’employeur.

|

Il convient pour activer cette particularité de cocher la case Suspension de contrat avec maintien de rémunération sur l'onglet Particularités des rubriques de paie concernées (par exemple ici la rubrique Indemnités IJSS soumises). |

Le SMIC calculé sera alors :

SMIC horaire x Nombre d'heures x Rémunération brute / Rémunération brute hors rubriques cochées Suspension de contrat...

Il y a deux notions distinctes :

la rémunération annuelle brute qui sert à calculer le Coefficient pour le contrat : c'est le brut abattu plafonné qui est pris en compte, éventuellement diminué du montant des rubriques de paie cochées "Suspension de contrat avec maintien de rémunération".

la rémunération annuelle à laquelle est appliqué ce Coefficient pour le calcul du montant de la réduction sur le contrat : c'est le brut abattu plafonné qui est pris en compte

|

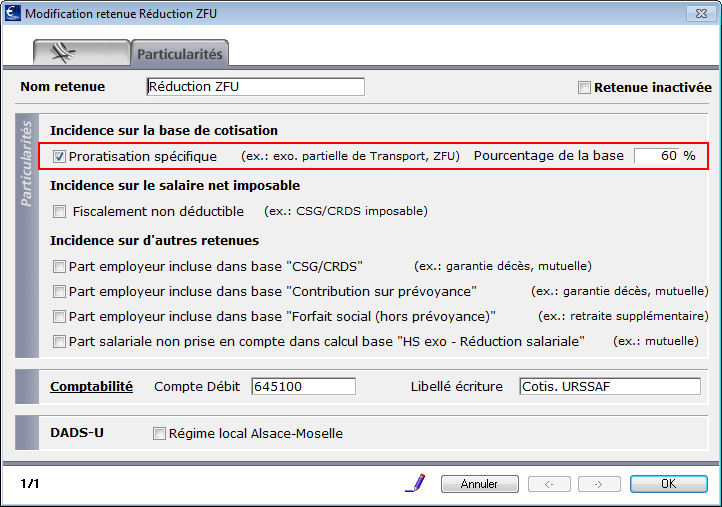

Le dispositif prévoit une sortie progressive. Cette dégressivité peut être paramétrée sur l'onglet Particularités de la retenue, en cochant Proratisation spécifique puis en saisissant un pourcentage de base différent de 100.

|

L’exonération porte sur les cotisations patronales d’assurances sociales (maladie, maternité, invalidité, décès, vieillesse) et d’allocations familiales. La réduction est donc plafonnée au montant total des ces cotisations patronales, dues pour le salarié concerné au titre du mois.

Dans le cas d’un salarié ayant plusieurs paies dans le mois avec des taux horaires différents, la régularisation se fait sur chaque paie successive de façon à ce que le total de réduction cumulée sur le mois soit correct.

L’exonération n’est pas cumulable, pour un même salarié, avec d’autres aides à l’emploi, d’autres exonérations, même partielles de cotisations patronales de sécurité sociale ou des taux réduits ou assiettes forfaitaires de cotisations, à l’exception de la déduction forfaitaire de cotisations patronales au titre des heures supplémentaires défiscalisées.

|

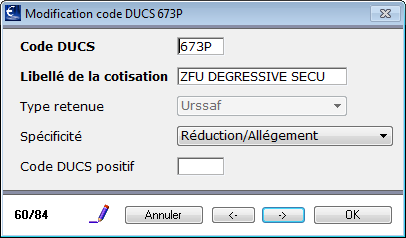

Pour l’exonération ZFU, l'entreprise doit choisir parmi l’un des trois codes DUCS Urssaf suivant : 673P : l’entreprise n’acquitte ni FNAL > 20 salariés, ni Transport. 674P : l’entreprise acquitte le FNAL > 20 salariés et le Transport. 675P : l’entreprise acquitte seulement le Transport. |

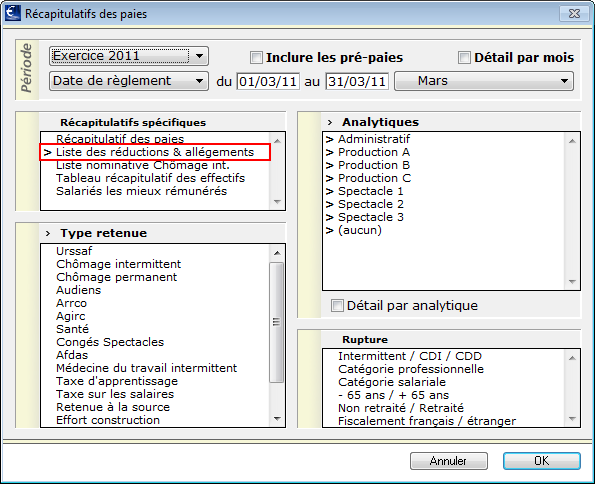

Le détail du calcul, à conserver par l’employeur et à produire en cas de contrôle, figure dans le document "liste réductions et allégements".

|

Activer les menus Etats - Récapitulatifs des paies Choisir la période Dans la liste de Récapitulatifs spécifiques cocher Liste des réductions & allégements Valider avec OK |