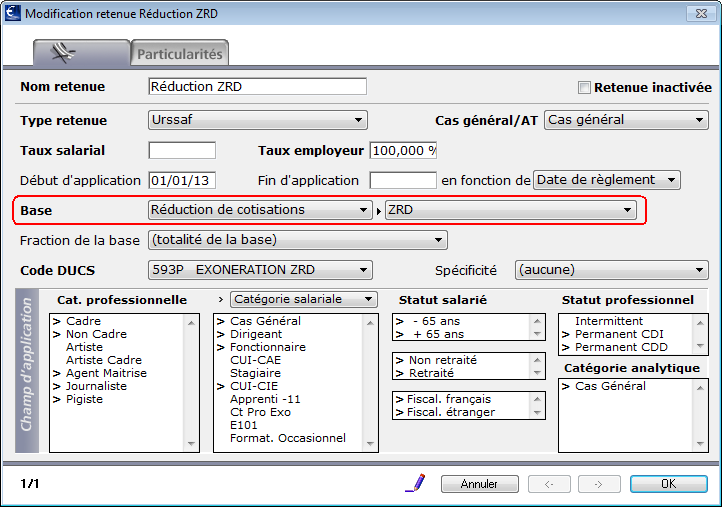

Le paramétrage de la réduction est possible grâce à une base dédiée : Réduction de cotisations - ZRD.

Les entreprises implantées ou créées pour exercer une nouvelle activité dans le périmètre d’une ZRD ou d'une emprise foncière libérée par la réorganisation d'unités militaires ou d'établissements du Ministère de la défense peuvent bénéficier d'une exonération de cotisations patronales d'assurances sociales et d'allocations familiales.

|

Le paramétrage de la réduction est possible grâce à une base dédiée : Réduction de cotisations - ZRD.

|

Le calcul de la réduction est mensuel pour chaque salarié. Le calcul de la réduction ZRD appliquée à une paie donnée correspond donc à la réduction ZRD calculée sur l'ensemble des paies du mois du salarié moins les réductions déjà appliquées sur les paies précédentes du mois.

Le montant de l’exonération est égal au produit de la rémunération mensuelle brute versée au salarié par un coefficient.

Si le salaire horaire est inférieur ou égal à 1,4 SMIC

Coefficient = 0,281

Si le salaire horaire est supérieur à 1,4 SMIC

Coefficient = 0,281 x [2,4 x ( SMIC horaire x 1,4 x Nombre d’heures rémunérées

/ Rémunération mensuelle brute) – 1,4]

(arrondi à trois décimales, au millième le plus proche et plafonné à 0,281)

La réduction est ensuite calculée selon la formule suivante :

Exonération mensuelle = Coefficient x Rémunération mensuelle brute

Il est impératif pour le calcul de la réduction que le chiffre clé du SMIC soit à jour. Voir à ce sujet la fiche Chiffres clés.

La rémunération prise en compte est le brut abattu plafonné.

|

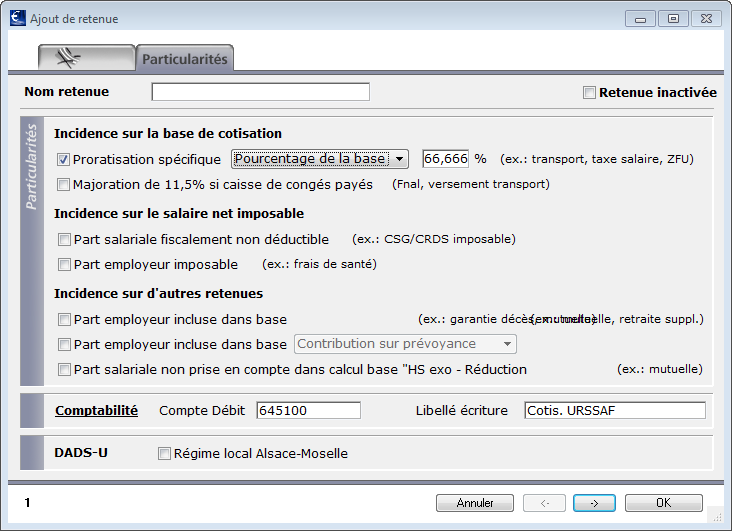

Le dispositif prévoit une sortie progressive. Cette dégressivité peut être paramétrée sur l'onglet Particularités de la retenue, en cochant Proratisation spécifique puis en saisissant un Pourcentage de la base différent de 100 : 2/3 pour la retenue applicable la 4ème année 1/3 pour la retenue applicable la 5ème année |

L’exonération porte sur les cotisations patronales d’assurances sociales (maladie, maternité, invalidité, décès, vieillesse) et d’allocations familiales. La réduction est donc plafonnée au montant total des ces cotisations patronales, dues pour le salarié concerné au titre du mois.

Dans le cas d’un salarié ayant plusieurs paies dans le mois avec des taux horaires différents, la régularisation se fait sur chaque paie successive de façon à ce que le total de réduction cumulée sur le mois soit correct.

La réduction ZRD ne peut être cumulée avec une autre exonération totale ou partielle de cotisations patronales de Sécurité Sociale, à l'exception de la déduction forfaitaire de cotisations patronales applicable au titre des heures supplémentaires.

La réduction ne peut pas non plus être cumulée avec l'application d'assiettes, de taux ou de montant de cotisations spécifiques.

|

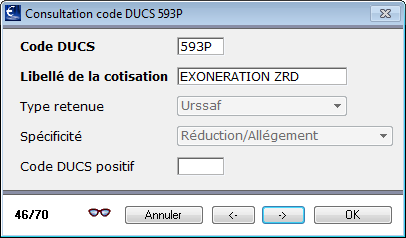

Sur la DUCS Urssaf et Chômage permanent comme sur le Tableau récapitulatif Urssaf, la réduction ZRD apparaît sur une ligne avec le code DUCS 593P. |

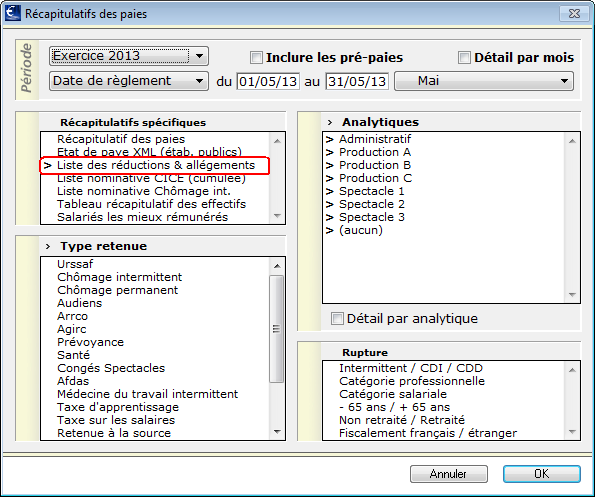

L’employeur doit tenir à disposition des organismes du recouvrement un justificatif du montant des réductions appliquées (tel que ci-dessous), un par mois civil et par établissement.

|

Activer les menus Etats - Récapitulatifs des paies Choisir la période Dans la liste de Récapitulatifs spécifiques cocher Liste des réductions & allégements Valider avec OK |

Ce document récapitulatif indique le nombre de salariés ouvrant droit à la réduction et le montant total des réductions appliquées.

Il indique aussi, pour chacun de ces salariés : son identité, sa rémunération mensuelle brute, le coefficient calculé et le nombre d’heures rémunérées.