Le montant de l’exonération, spécifique aux employeurs implantés dans les départements d’outre-mer (DOM), est calculé chaque mois civil, pour chaque salarié en fonction de son salaire horaire brut (montant retenu pour l’assiette des cotisations de sécurité sociale).

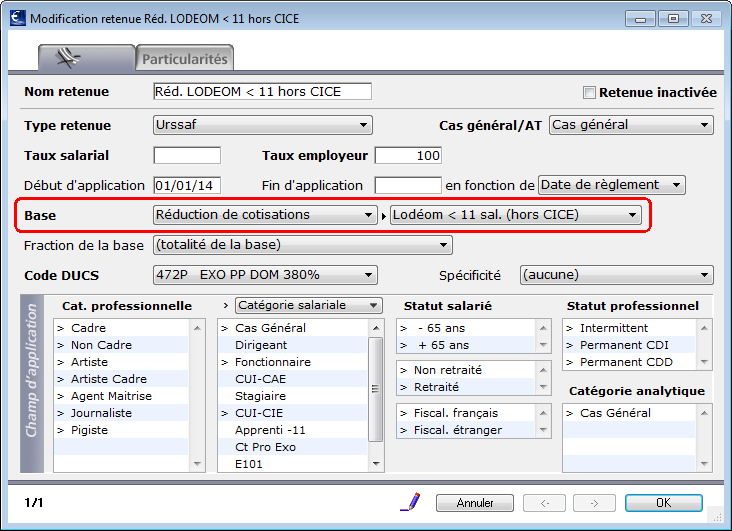

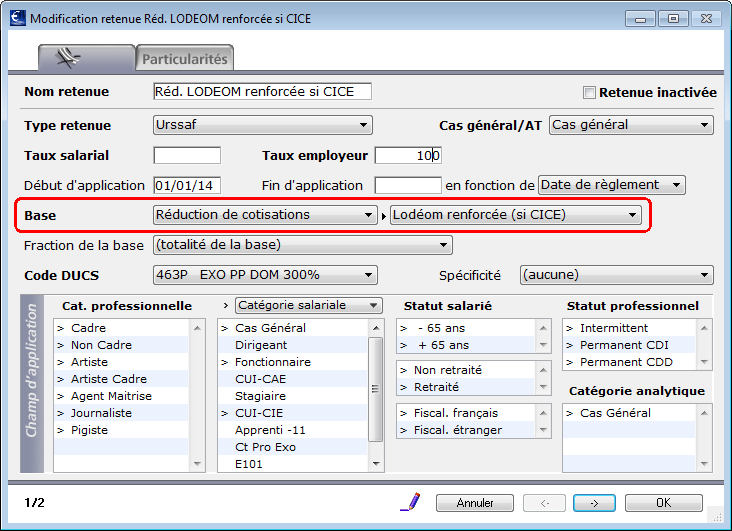

En pratique, le dispositif s’apparente à une réduction dégressive de cotisations. Son calcul est différent en fonction de l'effectif de l'entreprise, de son secteur d'activité et de son régime fiscal. Pour permettre ces différents calculs, 6 bases sont disponibles pour le paramétrage des retenues.

| effectif < 11 salariés | secteur d’activité est visé par la loi

(effectif ≥ 11 salariés) |

secteurs éligibles à la réduction d’impôt sur le revenu à raison des investissements productifs neufs réalisés outre-mer | |

| entreprises non éligibles au CICE | Lodéom

< 11 sal. (hors CICE) |

Lodéom

sectorielle (hors CICE) réduction dégressive jusqu'à 3,8 SMIC code DUCS 472P |

Lodéom

renforcée (hors CICE) réduction dégressive jusqu'à 4,5 SMIC code DUCS 473P |

| entreprises bénéficiaires du CICE | Lodéom

< 11 sal. (si CICE) |

Lodéom

sectorielle (si CICE) réduction dégressive jusqu'à 2,6 SMIC code DUCS 462P |

Lodéom

renforcée (si CICE) réduction dégressive jusqu'à 3 SMIC code DUCS 463P |

|

|

Le calcul de la réduction est mensuel pour chaque salarié. Le calcul de la réduction Lodéom appliquée à une paie donnée correspond donc à la réduction Lodéom calculée sur l'ensemble des paies du mois du salarié moins les réductions déjà appliquées sur les paies précédentes du mois.

Le calcul de la réduction mensuelle sera différent en fonction de la base utilisée dans la retenue :

| Rémunération brute mensuelle | Calcul de la réduction mensuelle |

| ≤ 1,4 SMIC | Rémunération brute mensuelle x 0,2825 |

| < 2,2 SMIC | Cumul heures du mois x SMIC horaire x 1,4 x 0,2825 |

| < 3,8 SMIC | Rémunération brute mensuelle x Coefficient Coefficient = ( 0,281 / 1,6 ) x ( 3,8 x SMIC horaire x 1,4 x Cumul heures du mois / Rémunération mensuelle brute – 1,4 ) |

| ≥ 3,8 SMIC | Pas d'exonération dès le premier euro versé |

| Rémunération brute mensuelle | Calcul de la réduction mensuelle |

| ≤ 1,4 SMIC | Rémunération brute mensuelle x 0,2825 |

| < 1,8 SMIC | Cumul heures du mois x SMIC horaire x 1,4 x 0,2825 |

| < 2,8 SMIC | Rémunération brute mensuelle x Coefficient Coefficient = 0,281 x ( 2,8 x SMIC horaire x 1,4 x Cumul heures du mois / Rémunération mensuelle brute – 1,4 ) |

| ≥ 2,8 SMIC | Pas d'exonération dès le premier euro versé |

| Rémunération brute mensuelle | Calcul de la réduction mensuelle |

| ≤ 1,4 SMIC | Rémunération brute mensuelle x 0,2825 |

| < 3,8 SMIC | Rémunération brute mensuelle x Coefficient Coefficient = ( 0,281 x 2,4 ) x ( 3,8 x SMIC horaire x 1,4 x Cumul heures du mois / Rémunération mensuelle brute – 1,4 ) |

| ≥ 3,8 SMIC | Pas d'exonération dès le premier euro versé |

| Rémunération brute mensuelle | Calcul de la réduction mensuelle |

| ≤ 1,4 SMIC | Rémunération brute mensuelle x 0,2825 |

| < 2,6 SMIC | Rémunération brute mensuelle x Coefficient Coefficient = ( 0,281 x 1,2 ) x ( 2,6 x SMIC horaire x 1,4 x Cumul heures du mois / Rémunération mensuelle brute – 1,4 ) |

| ≥ 2,6 SMIC | Pas d'exonération dès le premier euro versé |

| Rémunération brute mensuelle | Calcul de la réduction mensuelle |

| ≤ 1,6 SMIC | Rémunération brute mensuelle x 0,2825 |

| < 2,5 SMIC | Cumul heures du mois x SMIC horaire x 1,6 x 0,2825 |

| < 4,5 SMIC | Rémunération brute mensuelle x Coefficient Coefficient = ( 0,281 / 2 ) x ( 4,5 x SMIC horaire x 1,6 x Cumul heures du mois / Rémunération mensuelle brute – 1,6 ) |

| ≥ 4,5 SMIC | Pas d'exonération dès le premier euro versé |

| Rémunération brute mensuelle | Calcul de la réduction mensuelle |

| ≤ 1,6 SMIC | Rémunération brute mensuelle x 0,2825 |

| < 2 SMIC | Cumul heures du mois x SMIC horaire x 1,6 x 0,2825 |

| < 3 SMIC | Rémunération brute mensuelle x Coefficient Coefficient = 0,281 x ( 3 x SMIC horaire x 1,6 x Cumul heures du mois / Rémunération mensuelle brute – 1,6 ) |

| ≥ 3 SMIC | Pas d'exonération dès le premier euro versé |

Lorsque le calcul fait intervenir un coefficient,

celui-ci est arrondi à 3 décimales, au millième le plus proche. S’il est

supérieur à 0,281, il est pris en compte pour une valeur égale à 0,281.

Il est impératif pour le calcul de la réduction que le chiffre

clé du SMIC soit à jour. Voir à ce sujet la fiche Chiffres

clés.

La rémunération prise en compte est la base totalité Urssaf. Pour les salariés avec abattement forfaitaire pour frais professionnels, il s'agit donc du brut abattu plafonné.

L’exonération porte sur les cotisations patronales d’assurances sociales (maladie, maternité, invalidité, décès, vieillesse) et d’allocations familiales. La réduction est donc plafonnée au montant total de ces cotisations patronales, dues pour le salarié concerné au titre du mois.

Dans le cas d’un salarié ayant plusieurs paies dans le mois avec des taux horaires différents, la régularisation se fait sur chaque paie successive de façon à ce que le total de réduction cumulée sur le mois soit correct.

L’exonération liée à la LODEOM ne peut être cumulée avec une autre exonération totale ou partielle de cotisations patronales de Sécurité Sociale, à l’exception de la déduction forfaitaire de cotisations patronales applicable au titre des heures supplémentaires.

Cependant, pour un même salarié, la réduction peut-être cumulée avec une assiette ou un montant forfaitaire de cotisations et avec des taux spécifiques.

|

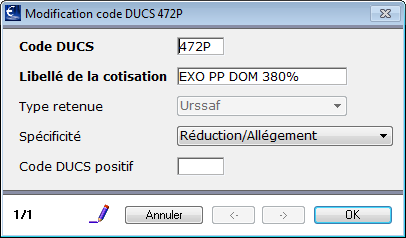

Sur la DUCS Urssaf et Chômage permanent comme sur le Tableau récapitulatif URSSAF, la réduction LODEOM apparaît sur une ligne dédiée, avec un des codes DUCS suivants : 462P / 463P / 472P / 473P. |

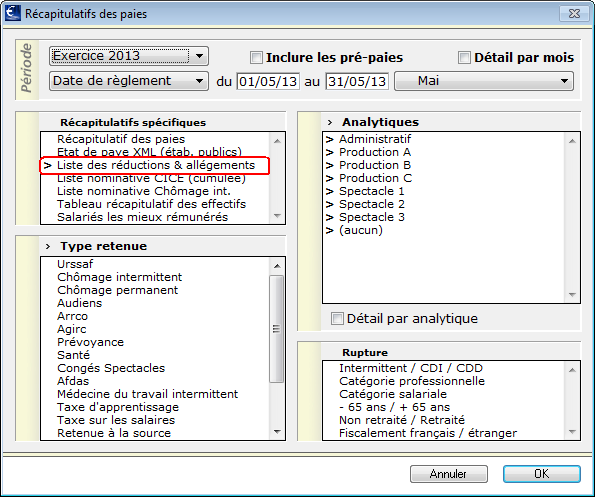

L’employeur doit tenir à disposition des organismes du recouvrement un justificatif du montant des réductions appliquées (tel que ci-dessous), un par mois civil et par établissement.

|

Activer les menus Etats - Récapitulatifs des paies Choisir la période Dans la liste de Récapitulatifs spécifiques cocher Liste des réductions & allégements Valider avec OK |

Ce document récapitulatif indique le nombre de salariés ouvrant droit à la réduction et le montant total des réductions appliquées.

Il indique aussi, pour chacun de ces salariés : son identité, sa rémunération mensuelle brute, le coefficient calculé et le nombre d’heures rémunérées.